7. 【75歳以上 後期高齢シニア】高齢になるほど医療費は増える?家計への影響を読み解く

7.1 医療費は増加方向に積み上がりやすい支出

老後の家計において、医療費には他の支出とは異なる特徴があります。それは、一度負担が増えると、なかなか以前の水準まで下がりにくいことです。

趣味や娯楽費、交際費であれば家計の状況に応じて調整できますが、医療費は体調や治療内容によって左右されるため、自分の意思だけでコントロールしにくい支出だといえるでしょう。

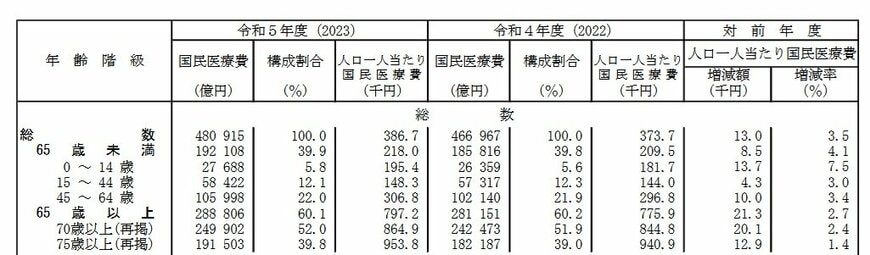

厚生労働省「令和5年度 国民医療費の概況」によると、2023年時点における65歳以上の1人あたり国民医療費は年間79万7200円となっています。

75歳を超えるとさらに増加し、1人あたりの医療費は年間およそ95万円まで拡大しています。

7.2 年齢とともに「受診先」が増えていく

75歳を過ぎる頃になると、一つの病気だけでなく、複数の持病や慢性的な不調を抱える人が多くなります。

そのため、内科だけではなく、整形外科や眼科、歯科など複数の診療科へ通うケースも少なくありません。

受診回数や薬代が積み重なることで、医療費は一時的な出費ではなく、毎月発生する固定的な支出に近い性質を持つようになります。

7.3 治療が終わっても「定期的な医療費」は続く

病気やけがの治療が終了した後も、再発防止や経過観察のために定期的な通院や検査が必要になる場合があります。

こうした費用は突発的な出費というよりも、家計の固定費に近い形で継続し、長期にわたって影響を与えることになります。

7.4 自己負担割合の違いが、将来の差を広げる

医療費の支払いが長期間に及ぶほど、窓口で負担する割合の違いは無視できなくなります。

1割・2割・3割という差は1回あたりでは小さく感じられても、何年にもわたって積み重なると、支払総額には大きな開きが生じます。

負担割合が高いほど生活費への影響も大きくなり、その結果として貯蓄を取り崩すペースにも差が出てくるでしょう。

7.5 数年後の家計を左右する「見えにくい要因」

医療費は、短期間では目立ちにくいものの、長い時間をかけて家計へ影響を及ぼす支出です。現在は問題なく見えていても、医療費の増加が続けば資産残高への影響は徐々に大きくなっていきます。

老後の生活設計を考える際には、今の支出状況だけを見るのではなく、「医療費が増えた状態が長く続く可能性」も想定しながら、将来を見据えて準備しておくことが大切です。