住民税非課税世帯。近年、この住民税非課税世帯を対象に「現金給付」が幾度か行われてきました。

物価高が続く中、国や自治体から受けられる優遇制度は賢く活用したいものです。

本記事では、住民税非課税世帯が対象となる優遇制度を7つピックアップしてご紹介します。

なお、こうしたサポートは自ら申請しないと適用されないケースがほとんどです。どういう制度があり、具体的にどのような要件を満たせばその支援を受けられるのかなど知っておくことで、申請漏れを防げるでしょう。

1. そもそも「住民税非課税世帯」とは何?

最初に、住民税が非課税となる条件を確認してみましょう。

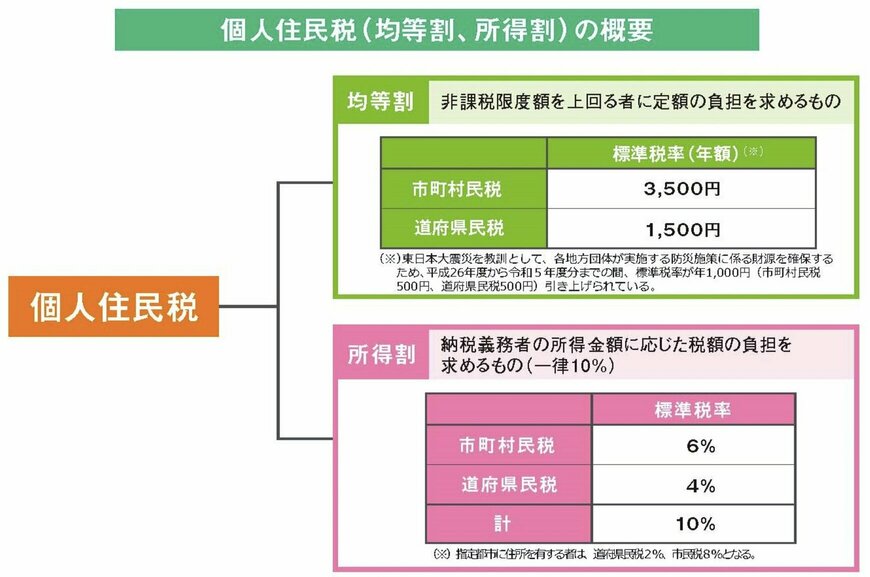

住民税は自治体に納める地方税で、「均等割」と「所得割」の2つで構成されています。

- 均等割:所得に関係なく一律の金額(多くの自治体で年額5000円前後)が課されます。

- 所得割:前年の所得額に応じて計算される部分です。所得が高いほど税額が増える仕組みになっています。

このうち、均等割または所得割のいずれか、あるいは両方が課税されない場合に、「住民税非課税世帯」と判断されます。

1.1 住民税が非課税になるための「要件」は何がある?

住民税が非課税となるには、主に以下のいずれかの条件を満たしている必要があります。

1.生活保護を受けている世帯

生活保護を受給している場合、原則として住民税は全額免除

2.障がい者・未成年者・寡婦(夫)で、前年の合計所得金額が135万円以下

扶養親族の数や適用される所得控除の内容によっても判定条件は異なり、一定の基準を下回ると非課税

3.世帯全体の所得が住民税非課税基準を下回っている

扶養家族がいない単身者であれば、合計所得金額が約45万円以下(年収ベースで100万円前後)が目安となります。※扶養家族が増えると、その分基準額も上がる

1.2 「年収の目安」と「非課税判定のタイミング」をチェック

住民税の課税・非課税は、前年の所得を基準に判定されます。

したがって、2025年度(令和7年度)の判定は、2024年1月から12月までの所得が対象となります。

たとえば、東京都港区の場合には、以下の水準が目安として示されています。

自治体ごとに控除額など細かな違いはありますが、住民税が非課税となる基準はおおむね全国で共通しています。

なお、課税・非課税の判定は、確定申告や年末調整の内容をもとに自治体が自動で行うため、通常は自分で申請する必要はありません。

非課税かどうかは、毎年6月頃に自治体から届く「住民税決定通知書」や「課税・非課税証明書」で確認でき、非課税世帯の場合には「所得割・均等割ともに課税されていません」といった記載がされているのが一般的です。

では、住民税が非課税となることで受けられる支援や優遇措置には、どのようなものがあるのでしょうか。