2. 住民税非課税世帯への支援・優遇措置①:医療・保険料の減免制度

住民税非課税世帯は、公的な医療制度において、さまざまな優遇措置を受けられるケースが多くあります。

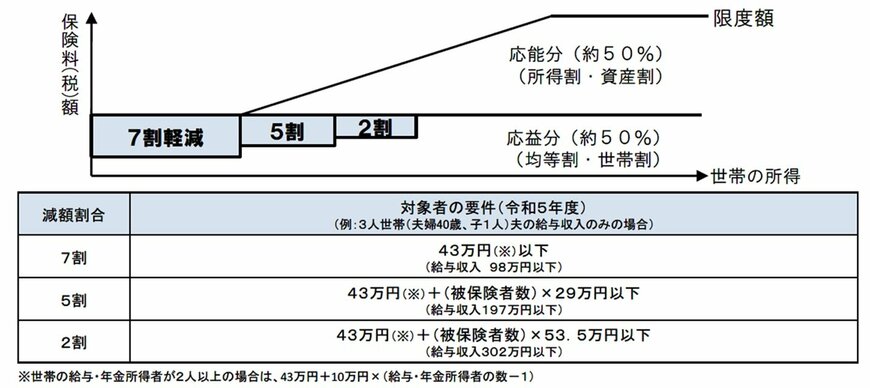

2.1 1:国民健康保険料の大幅軽減される

住民税非課税世帯であれば、所定の条件を満たして申請することで、社会保険料の軽減や免除を受けられる場合があります。

たとえば、国民健康保険の加入者であれば、所得に応じて保険料の減額措置が適用されます。

住民税非課税世帯は、保険料の軽減区分の中でも最も手厚い優遇を受けられ、場合によっては保険料が最大7割減額されることもあります。

特に、年金収入だけで暮らす高齢者世帯では、この軽減措置による効果が大きく、年間で数万円単位の負担軽減につながるケースもあります。

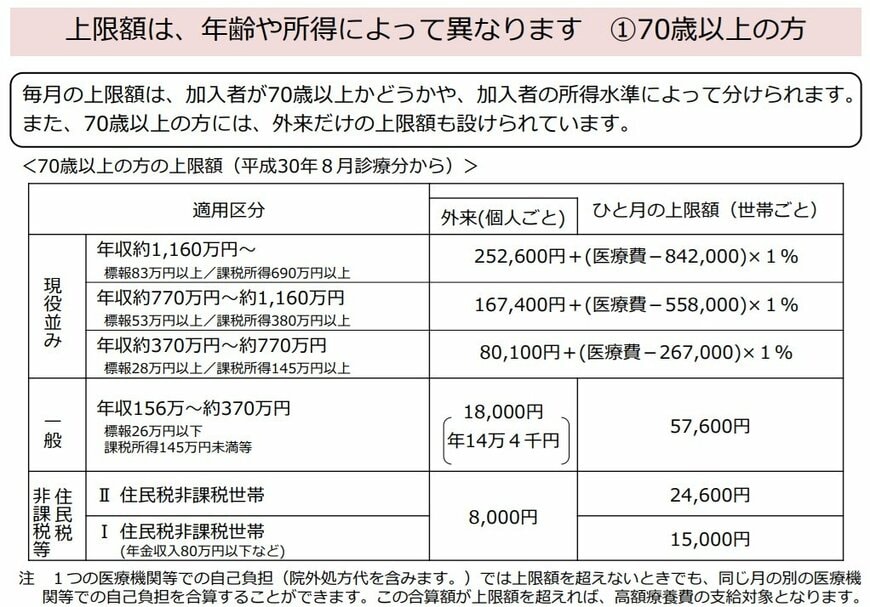

2.2 2:高額療養費制度の負担限度額が引き下げとなる

医療費が高額になった場合に自己負担を軽減できる「高額療養費制度」では、住民税非課税世帯は低所得者区分として扱われます。

以下は、70歳以上の方に適用される高額療養費制度の自己負担限度額です。

住民税非課税世帯では、1か月あたりの自己負担限度額が一般の世帯に比べて大幅に低く設定されています。

たとえば、70歳以上の単身者で住民税が非課税の場合、外来診療の自己負担上限は月8000円、入院を含む世帯全体での上限は月1万5000円となるケースがあります。