新年の抱負として「年収を上げる」ことを掲げる方も多いでしょう。

夫婦ともに高年収の場合、「パワーカップル」と呼ばれることもあります。今の収入が高いだけでなく、将来の年金額も高くなると考えられるパワーカップル。

では、月額にしてどれほどの年金が受け取れるのでしょうか。

今回は厚生労働省が運用する「公的年金シミュレーター」を用いて、世帯年収1400万円の年金額を試算してみます。

また記事の後半では、今のシニアが受給する年金額の実態も紹介します。老後に向けて何を準備していけば良いのかも見ていきましょう。

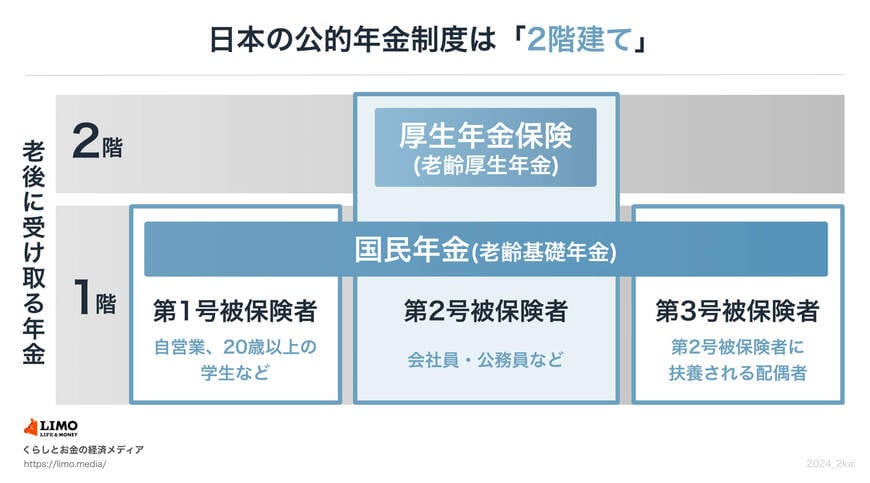

1. 公的年金には「国民年金と厚生年金」がある

まず、日本の公的年金制度には「国民年金(基礎年金)」と「厚生年金」があることを押さえておきましょう。

年金の加入状態によって、将来の年金額も大きく左右されるのです。

1.1 1階部分の国民年金とは

日本国内に住む20歳以上60歳未満の全員が、1階部分に位置する国民年金に加入しています。働き方等によって、下記の3種類にわかれます。

- 第1号被保険者:自営業や無職など

- 第2号被保険者:公務員や会社員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

このうち第1号被保険者は、毎月(あるいは前納などで)国民年金保険料を支払わなければなりません。

保険料は一律となっており、納付期間や未納期間、免除期間等で将来の年金額が決まるというしくみです。

支給される年金には、老齢基礎年金、遺族基礎年金、障害基礎年金があります。

1.2 2階部分の厚生年金保険とは

国民年金加入者のうち、第2号被保険者は2階部分である厚生年金にも加入します。

保険料は一律ではなく、報酬に基づいて決定されます。納付実績によって年金額が決まる以上、厚生年金額は個人差が大きいという点を押えておきましょう。

支給される年金には、老齢厚生年金、遺族厚生年金、障害厚生年金があります。