4. 老後に向けた対策3選

厚生年金に加入するパワーカップルの場合、夫婦の年金額は30万円を超える可能性があります。

しかし、それまでもっと高い収入を得ていた世帯にとって、老後の備えが十分とも言い切れません。老後に向けてしっかり考えておきましょう。

4.1 対策1:生活費のダウンサイジングを考える

年金生活になれば、自然と生活費が減ると考える方がいるかもしれません。

確かに年齢があがるほど、質素な暮らしになる可能性はあるでしょう。外で楽しむ趣味よりも、家の中で過ごす趣味が増えるかもしれません。これにより、教育費や住宅ローンだけでなく、交際費などが減るかもしれませんね。

一方で、食事を作ることが億劫になり、連日スーパーの総菜に頼るというシニアがいます。住宅ローンは完済したものの、老人ホームへの入居費用が発生するケースもあるでしょう。

また、医療費や介護費用などがあがることもあります。

元気なうちは旅行などを楽しみ、孫への出費を惜しまない夫婦も多いです。こうした費用を想定しないでいると、収入より支出が逆転する時期が続くでしょう。

まずは「収入の中でやりくりする」ことが重要になります。老後を迎えてからでは難しいため、現役時代のうちからダウンサイジングできる項目は意識しておきましょう。

保険料やサブスクなどの固定費を削減するのもおすすめです。

4.2 対策2:年金を増やすことを考える

老後の収支が不安な場合は、収入を増やすことも考えましょう。

働き続けることも選択肢の一つですが、健康や介護状態に左右されるリスクも含みます。

そこで考えておきたいのが、年金を増やすことです。

「繰下げ受給」「付加保険料」「60歳以上も厚生年金に加入する」「転職などで年収を増やす」などにより、年金受給額を増やすことを検討してみましょう。

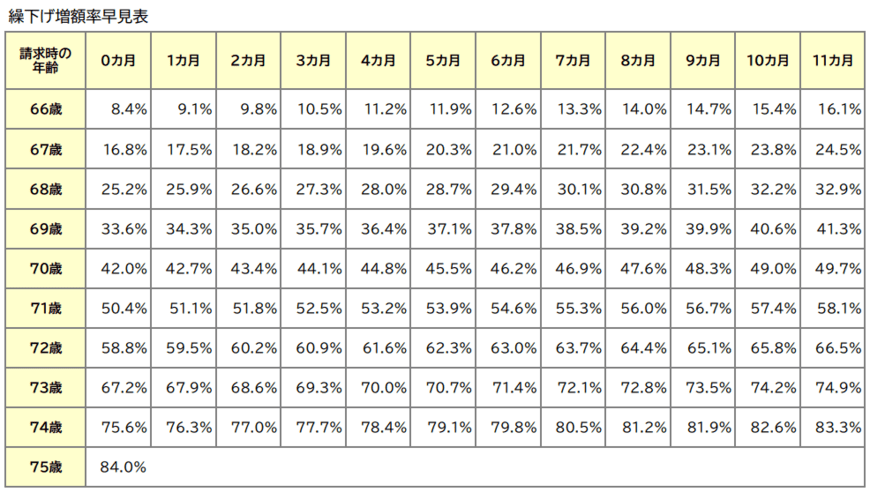

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額は84%も増えます。