4.3 対策3:老後資金を貯める

そもそも「老後生活では収入より支出が上回るものだ」と想定し、老後資金を貯める人も多いです。

現役のうちにしっかり貯めておき、老後はそこから少しずつ取り崩して生活するというものです。

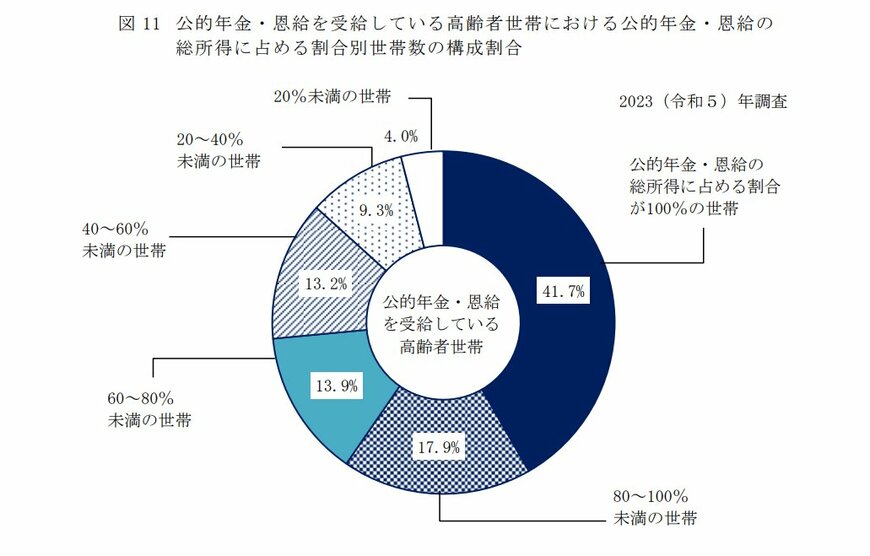

実際、公的年金・恩給が総所得の100%を占めるという高齢者世帯は41.7%にとどまっています。

これ以外の世帯は、稼働所得や貯蓄の取り崩し、子世帯からの仕送りなどで生活費を補填しています。

どれほど不足するかは世帯によって異なるので、やはり個別にシミュレーションしてみることが重要です。

年金見込額を知り、老後の生活費がいくらになるかを試算したあと、老後生活を30~35年などで設定してみるといいでしょう。

もちろん、状況はライフステージの進行によって変わるものです。独立して厚生年金を脱退したとき、昇進して年収が大幅にアップしたとき…人生の節目で老後のシミュレーションを微修正すると、老後資金の目標もわかりやすくなるのではないでしょうか。

5. まとめにかえて

パワーカップルの年金見込額について見ていきました。大切なのは、今回わかった年金額そのものではなく、

- 年金は現役時代の働き方によって左右される

- どれだけ高額受給者であっても、老後には収入が減ることが多い

- 必要な老後対策は現役時代のうちに考えておく

といえます。

これを機に、老後について考えてみてはいかがでしょうか。

参考資料

- 国税庁「令和5年分 民間給与実態統計調査」

- 厚生労働省「厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 厚生労働省「公的年金シミュレーター」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金の繰下げ受給」

太田 彩子