7. 【75歳以上 後期高齢シニア夫婦】後期高齢者医療保険料はいくら?決まり方を確認する

後期高齢者医療制度では、医療機関を受診した際の窓口負担割合だけでなく、毎年負担する医療保険料も家計を考えるうえで欠かせない要素です。

家計調査によると、75歳以上の無職夫婦世帯では、社会保険料の支出が月平均で約2万円にのぼります。この中には後期高齢者医療保険料も含まれており、年金生活に入った後も保険料の支払いは継続します。

7.1 保険料は全員一律ではない

後期高齢者医療保険料は、加入者全員が同額を負担する「均等割」と、所得に応じて計算される「所得割」を合算して決定されます。

そのため、公的年金やその他の所得が多い人ほど保険料負担は大きくなります。一方で、所得水準が低い人については軽減措置が適用される場合もあります。

同じ75歳以上であっても、所得状況によって保険料に差が生じる仕組みとなっています。

7.2 保険料は年金から天引きされるケースが多い

後期高齢者医療保険料は、多くの場合、公的年金からの特別徴収(天引き)によって納められています。

そのため、受け取る年金額だけを見ていると気付きにくいものの、実際には保険料が差し引かれた後の金額が口座へ振り込まれています。

老後の家計を把握する際は、年金の額面額ではなく、税金や保険料を差し引いた後の「手取り額」を基準に考えることが重要です。

7.3 医療費だけでなく保険料も家計に影響する

後期高齢者医療制度というと、1割・2割・3割という医療費の自己負担割合に目が向きがちです。

しかし実際には、医療機関を利用していない期間であっても、保険料の支払いは継続して発生します。

老後の家計を考える際には、窓口で支払う医療費だけでなく、毎年負担する後期高齢者医療保険料も含めて見通しを立てることが大切です。特に年金収入が主な収入源となる世帯では、こうした固定的な支出が家計に与える影響も決して小さくありません。

8. 【75歳以上 後期高齢シニア夫婦】高額療養費制度で医療費負担はどこまで軽減できるのか

後期高齢期になると医療費の増加を心配する人も多くなりますが、その負担を軽減する仕組みとして設けられているのが「高額療養費制度」です。

入院や手術などによって医療費が高額になった場合でも、一定額を超えた自己負担分が払い戻される制度であり、急な医療費負担に備える重要なセーフティーネットとなっています。

制度の内容を理解しておくことで、医療費に対する不安も具体的に捉えやすくなるでしょう。

8.1 自己負担には上限がある仕組み

高額療養費制度では、1カ月間に支払う医療費について、所得区分ごとに自己負担限度額が設定されています。

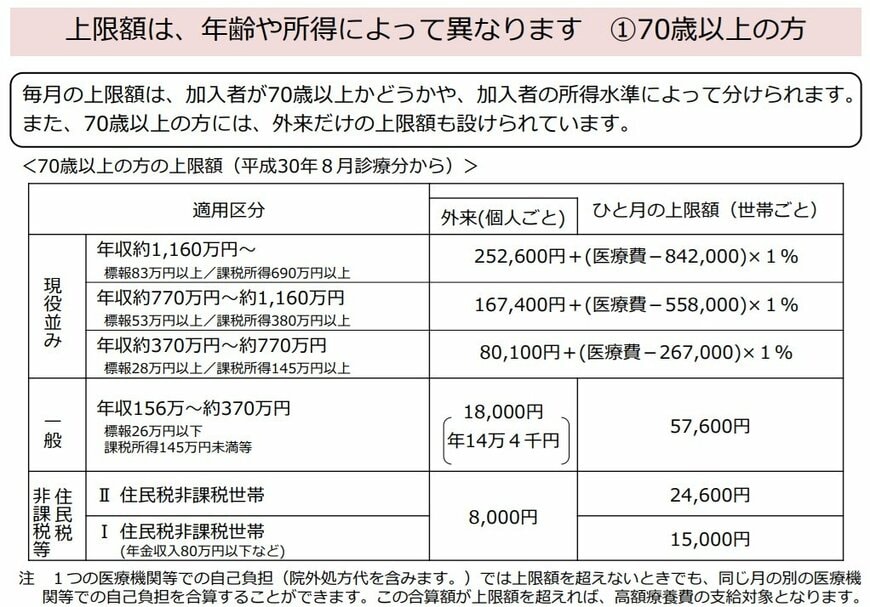

以下は70歳以上を対象とした高額療養費制度の自己負担額です。

たとえば、一般的な所得水準の後期高齢者(住民税課税世帯)の場合、自己負担額はおおむね数万円程度に抑えられます。医療費総額が数十万円に達した場合でも、実際に支払う金額は上限額まで軽減されます。

この制度によって、突然の高額な医療費が家計へ与える影響は、一定程度抑えられる仕組みになっています。

8.2 所得によって負担額は変わる

自己負担限度額は全員共通ではなく、世帯の所得状況に応じて細かく区分されています。

- 低所得世帯(非課税世帯):より低い上限額が設定

- 一般所得世帯:標準的な上限額

- 現役並み所得世帯:比較的高い上限額

このように、支払い能力に応じて段階的に設定されているため、自身がどの所得区分に該当するのかを把握しておくことが大切です。

8.3 入院だけでなく通院にも適用される

高額療養費制度は、入院や手術だけを対象とする制度ではありません。外来診療や継続的な通院についても対象となります。

後期高齢期には、慢性疾患の治療により長期間の通院や服薬が必要となるケースも少なくありません。その結果、医療費が毎月積み重なっていくことがありますが、そのような場合でも一定額を超えた部分は高額療養費制度の対象となり、負担軽減につながります。

8.4 「すべてが対象」ではない点に注意

一方で、高額療養費制度が医療に関するすべての支出を補償するわけではありません。

対象となるのは保険診療の範囲内に限られており、次のような費用は原則として対象外です。

- 入院時の食事代

- 差額ベッド代

- 先進医療の一部費用

そのため、実際には制度で補えない支出もあることを踏まえ、医療費全体を見渡しておく必要があります。

8.5 医療費は「備えられる支出」として捉える

高齢期の医療費は不安を感じやすい支出のひとつですが、高額療養費制度によって一定の上限が設けられているため、まったく予測できない支出というわけではありません。

重要なのは、「どれだけかかるかわからない」と漠然と心配するのではなく、公的制度の内容を踏まえながら、自分の負担水準を具体的に把握しておくことです。

そうすることで老後資金の見通しも立てやすくなり、将来の家計設計にも役立てやすくなるでしょう。