初夏から盛夏へと向かうこの時期は、気温や湿度の変化に合わせて体調管理への意識が高まるだけでなく、冷房の使用による光熱費の増加など、家計の負担にも目が向きやすい季節です。

また、この頃には年金額改定通知書や住民税の決定通知書などが届くため、自身や家族のリアルな収入状況を突きつけられるタイミングでもあります。

「人生100年時代」といわれるなか、公的年金だけで老後生活を支えられるのか、現在の貯蓄はいつまで持つのか――。そんな不安を抱える現役世代・シニア世代は決して少なくありません。

本記事では、総務省の最新データをもとに、75歳以上の後期高齢シニア夫婦の「生活費」「年金」「貯蓄」の実態を具体的な数字から徹底解剖します。

あわせて、後期高齢者医療制度の仕組みや医療費負担の壁についても整理していきます。

1. 【75歳以上 後期高齢シニア夫婦】ふたり暮らしには毎月いくら必要?生活費の実態を確認

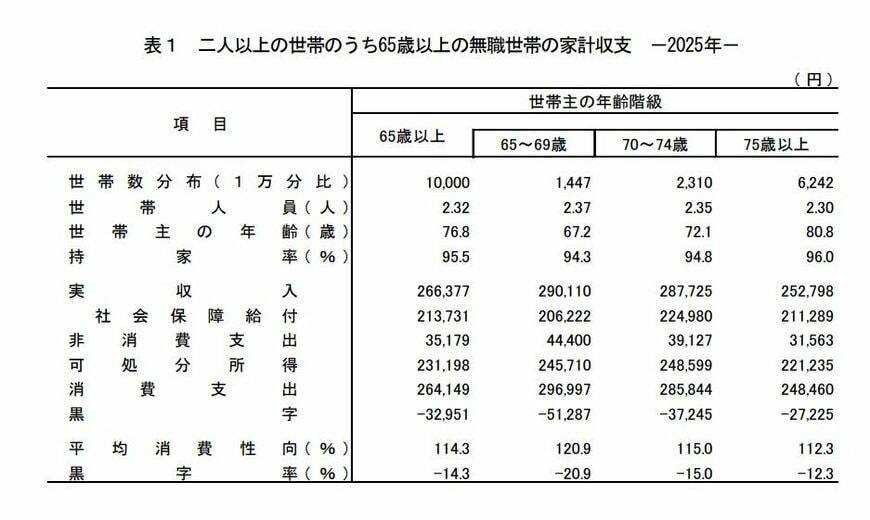

まず確認したいのが、総務省「家計調査 家計収支編(2025年)」に掲載されている、75歳以上・無職の二人以上世帯にあたる後期高齢シニア夫婦の家計状況です。

調査対象世帯の平均世帯主年齢は80.8歳となっており、持ち家率は96.0%と非常に高い水準です。

多くの世帯が住宅を所有しており、住まいに関する負担が比較的安定していることが特徴として挙げられます。

1.1 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品: 1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7213円

- 交通・通信: 2万6294円

- 教育: 142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税: 519円

- うち個人住民税: 3206円

- うち他の税: 7938円

- うち社会保険料: 1万9894円

- うち公的年金保険料: 1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

毎月の家計収支

- 実収入:25万2798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1):112.3%

- エンゲル係数(※2):32.2%

調査結果を見ると、後期高齢シニア夫婦の家計は月平均で約2万7000円の赤字となっています。主な収入源を公的年金に依存する世帯では、毎月の生活費を年金だけでまかなうことが難しく、不足分を貯蓄の取り崩しによって補っている状況がうかがえます。

毎月発生する不足額をどのように補っていくかは、老後生活の安定を左右する重要なポイントです。1回あたりの赤字額は大きく見えなくても、それが長期間続けば家計への影響は徐々に大きくなっていきます。

なお、家計の余裕度を読み解く際には、次の2つの指標も重要になります。

- ※1 平均消費性向(可処分所得に対する消費支出の割合)

- ※2 エンゲル係数(消費支出に占める食料費の割合)

これらの数値を見ることで、限られた収入のなかで生活費がどの程度を占めているのか、また家計にどれほどの余裕があるのかを把握しやすくなります。

特に暑さが厳しくなるこれからの時期は、熱中症対策としてエアコンの使用時間が増えやすく、光熱費(平均2万4312円)がさらに上振れしやすい季節です。

主な収入源を年金に依存する世帯では、このような季節ごとの支出増も加わり、継続的に貯蓄を取り崩しながら生活している実態が見えてきます。

1.2 【75歳以上 後期高齢シニア夫婦】家計支出に見られる特徴

支出の特徴1:住居費の負担が小さい

後期高齢シニア夫婦世帯では、持ち家率が96.0%と非常に高く、持ち家世帯のうち住宅ローンを返済中の世帯は1.3%にとどまっています。

そのため、多くの世帯では住宅購入に伴う大きな支払いをすでに終えており、家賃や住宅ローンといった住居関連費の負担は比較的小さい状況です。

これは現役世代の家計にはあまり見られない特徴であり、住居費を抑えられていることが老後の生活を支える要素のひとつになっています。

ただし一方で、ほかの支出が増えた場合でも住居費を削って調整する余地が少ないという側面もあります。

支出の特徴2:介護関連費用は反映されていない

家計調査で集計されている支出は、主に日常生活に必要な一般的支出が対象です。そのため、介護サービスの利用料や介護用品の購入費など、介護に関する支出は基本的に反映されていません。

将来、介護が必要な状態になった場合には、一時的あるいは継続的に支出が増加する可能性があります。その結果、現在の赤字額がさらに大きくなり、貯蓄を取り崩すスピードが速くなることも十分考えられます。

1.3 「最低限」と「ゆとりある生活」の差に目を向ける

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査(速報版)」によると、夫婦二人世帯が老後に必要と考える生活費の目安は次の通りです。

- 最低限の日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

一方で、実際の後期高齢者夫婦世帯の収入は月25万円前後であり、最低限の生活費をわずかに上回る水準にとどまっています。

仮に「ゆとりある老後生活」を目指す場合、その不足額は毎月およそ13万円にまで広がります。

この差をどのように捉え、どの水準の暮らしを想定して老後設計を行うかによって、将来の安心感や生活満足度は大きく変わってくるでしょう。

そこで次に確認したいのが、リタイア後の家計を支える柱である「年金」と「貯蓄」の関係です。順番に見ていきましょう。