4. 【75歳以上 後期高齢シニア夫婦】年金と物価の関係 体感的に厳しくなる理由

ここまで、75歳以上の後期高齢シニア夫婦の家計を見ると、平均では毎月およそ2万円の赤字となっていることがわかりました。

しかし、月々の赤字額の他にも注目すべきなのは、物価の動きが家計に与える影響です。

4.1 年金は緩やかにしか増えない

公的年金は、物価や賃金の動向を踏まえて改定される仕組みですが、その変動は緩やかなものにとどまります。マクロ経済スライドによって調整されるため、物価が上昇しても同じペースで受給額が増えるとは限りません。

そのため、名目上の年金額が大きく変わらなくても、日々の生活に使える実質的な価値は徐々に低下していく可能性があります。

4.2 生活費はじわじわと押し上げられる

一方、食料や光熱費、日用品など、日常生活に欠かせない支出は、物価の影響を直接受けます。

食料や光熱費、日用品など、私たちが生活する上で欠かせない支出は、物価変動の影響をダイレクトに受けます。

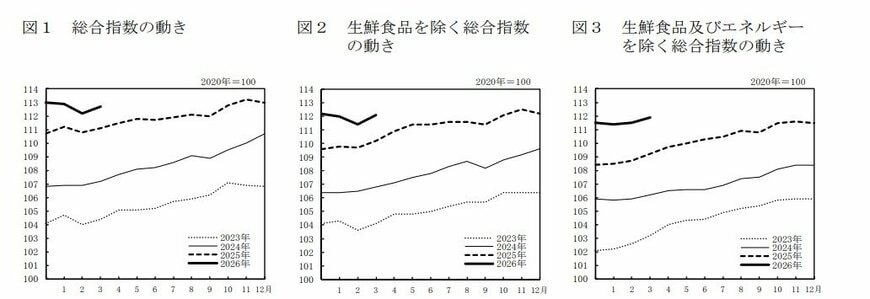

総務省が2026年4月24日に発表した「2020年基準 消費者物価指数(全国 2026年3月分)」のデータを見ると、物価上昇の傾向が顕著に表れています。2020年を100とした場合の各指数は以下の通りです。

- 総合指数:112.7(前年同月比 1.5%上昇 / 前月比(季節調整値) 0.4%上昇)

- 生鮮食品を除く総合指数:112.1(前年同月比 1.8%上昇 / 前月比(季節調整値) 0.5%上昇)

- 生鮮食品及びエネルギーを除く総合指数:111.9(前年同月比 2.4%上昇 / 前月比(季節調整値) 0.2%上昇)

消費者物価指数からも分かる通り、物価は着実に上昇を続けています。

このような環境下では、削減の余地が小さい支出から先に負担が重くなっていきます。その結果、これまで月2万円程度だった赤字が、気づかないうちに拡大していく可能性もあります。

4.3 問題は「赤字額」よりも購買力の低下

重要なのは、家計簿上の赤字額そのものだけではありません。年金という安定収入があっても、その金額で購入できるモノやサービスの量が減っていけば、生活水準は実質的に低下していきます。

老後の家計を考える際には、「いくら受け取っているか」ではなく、「その金額で何がどれだけ賄えるのか」という実質購買力の視点が欠かせません。

物価上昇は一度に家計へ大きな影響を与えるものではなく、時間をかけて徐々に負担を増やしていきます。その影響は、貯蓄の取り崩しペースにも直結します。だからこそ、「資産寿命」を考えるうえでも、この前提を踏まえておくことが重要です。