「老後のために毎月コツコツ貯めています」。銀行員時代、そんなふうにおっしゃるお客さまに、預金通帳を見せていただくことがありました。

確かに積み上がっている残高。でも、低金利の時代で「利息はほとんどつかないけどね…」と苦笑いされていたことを思い出します。

あの頃と今では、状況が変わりました。物価が上がり続けている今、「減らない」はずの預金が、実質的には目減りしているかもしれません。

毎月同じ金額を積み立てるとしても、銀行に預け続ける場合と、新NISAを使って運用する場合では、20年後の資産額に数百万円以上の差が生じる可能性があります。

この記事では、金融庁のシミュレーターをもとに、その差を具体的な数字で確認していきます。

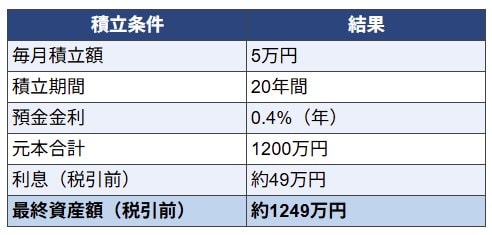

1. 「月5万円」を20年間預け続けると、資産はいくらになる?

毎月5万円を積み立てた場合、20年間の元本合計は「1200万円」です。

近年は日本銀行の利上げを背景に、メガバンクの普通預金金利も上昇傾向にあります。

仮に年0.4%の複利で20年間運用できたとすると、得られる利息は約49万円(税引前)。最終的な資産額はおよそ1249万円となります。

ただし、この利息には約20%の税金がかかるため、手元に残る金額はさらに少なくなります。

加えて見落とせないのが、インフレの影響です。年2%の物価上昇が続いた場合、20年後に同じ商品を買うには今の約1.5倍の金額が必要になります。預金残高は増えているように見えても、お金の「実質的な価値」は下がっている可能性があります。

元本が減りにくいという安心感は預金の大きな魅力です。ただ、インフレが続く環境では、それだけでは資産を守りきれないかもしれません。