3. 社会保険料の免除制度2つ

次に、社会保険料の免除制度を2つ紹介します。

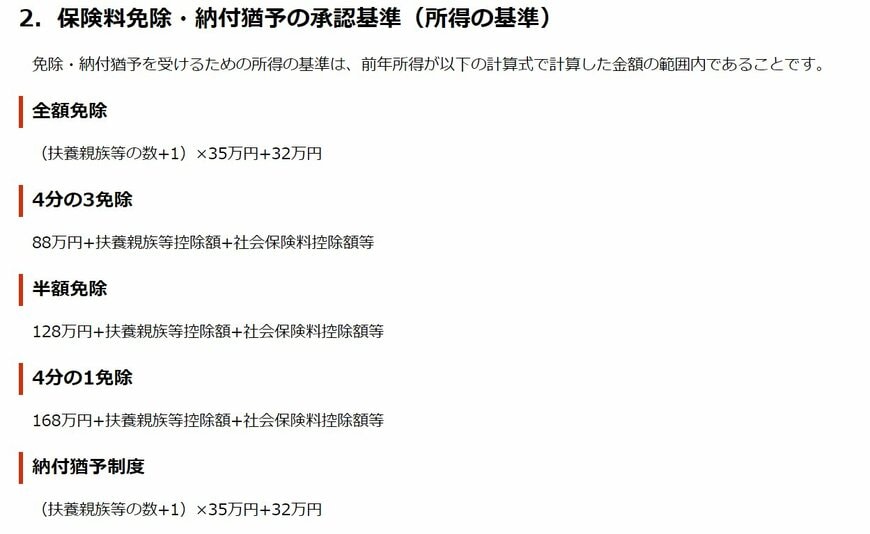

3.1 国民年金保険料の免除・納付猶予

国民年金保険料は毎月納める必要がありますが、失業や収入減などで支払いが難しい場合は、「保険料免除制度」や「納付猶予制度」を利用できます。

保険料免除制度は、本人・配偶者・世帯主の前年所得が一定以下の場合などに申請すると認められ、保険料が全額または4分の3、半額、4分の1のいずれかで免除されます。

その期間は保険料を払わなくても将来の年金受給資格に反映されます。

たとえば、全額免除の目安は「(扶養親族等の数+1)×35万円+32万円」以下の所得で、単身世帯なら約67万円以下が基準となります。

4分の3免除は所得88万円+各種控除額、半額免除は128万円+控除額、4分の1免除は168万円+控除額が目安です。

一方、納付猶予制度は20歳以上50歳未満が対象で、保険料の支払いを一時的に先送りできる仕組みです。

どちらも申請が必要で、免除や猶予を受けた期間の保険料は10年以内であれば後から追納でき、将来の年金額を増やすことも可能です。

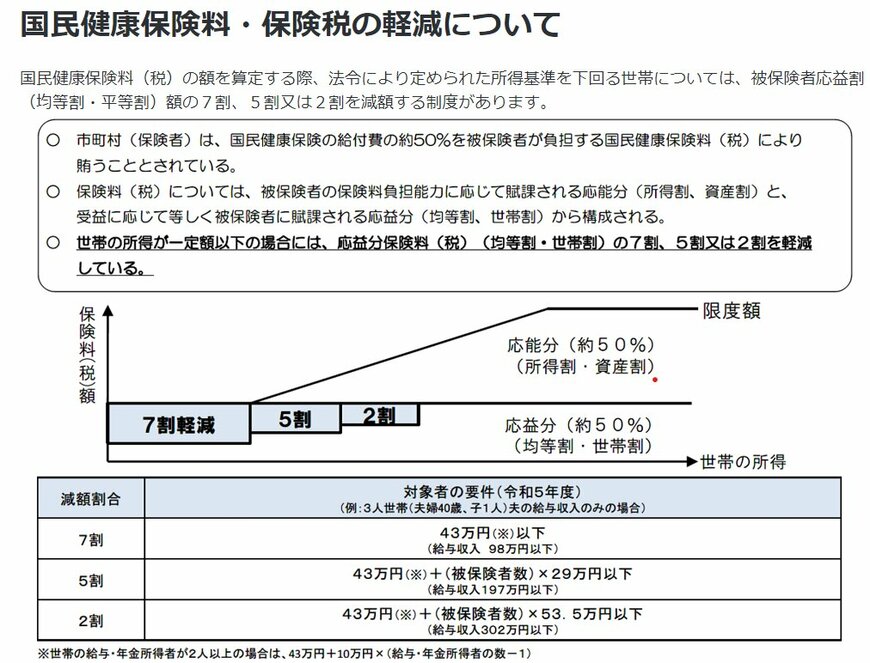

3.2 国民健康保険料の軽減

国民健康保険料は、世帯の所得が一定基準以下の場合に「均等割・平等割」の7割・5割・2割のいずれかの軽減が適用されます。

例えば、3人世帯(給与収入のみの場合)では、年収の目安が約98万円以下なら7割軽減、約197万円以下なら5割軽減、約302万円以下なら2割軽減の対象となる可能性があります。

さらに、失業や災害などで収入が大きく減少した場合には、別途減免を受けられることもあります。