3. NISAで増えた資産に「相続税」はかかるの?

NISA口座にある資産も、預貯金や不動産と同じく相続税の対象となります。

ただし、必ずしも税金が発生するとは限りません。

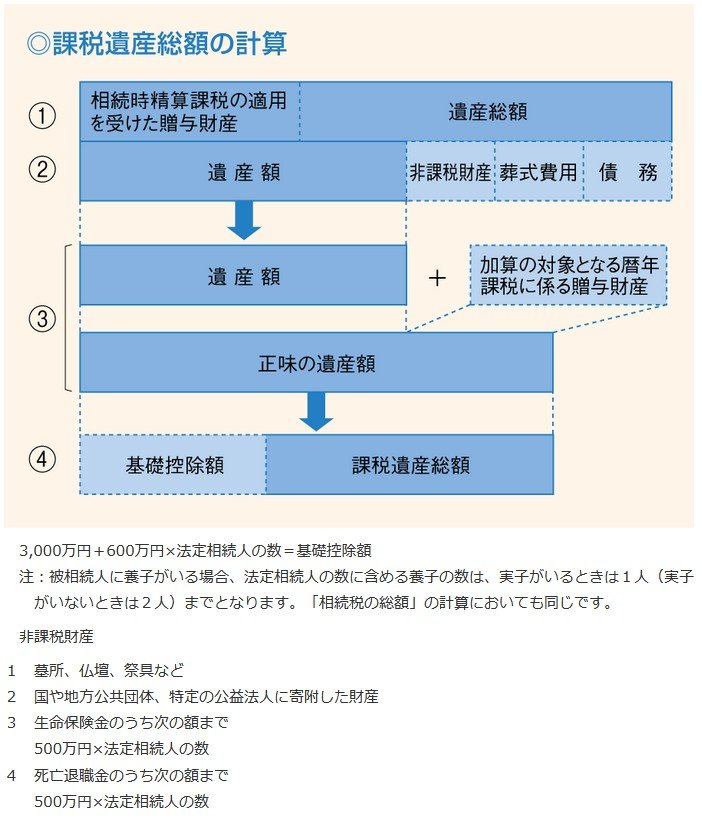

遺産総額が法律で定められた「基礎控除額」以内であれば、相続税は課されず、申告も不要となります。

遺産に係る基礎控除額の計算式

3000万円+(600万円×法定相続人の数)

3.1 法定相続人の「範囲と順位」をチェック

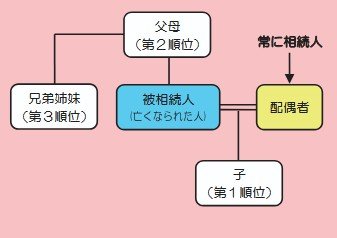

「法定相続人の数」を把握するためには、民法で定められた相続人の範囲と順位を確認しておきましょう。

- 配偶者:常に相続人となる

- 子(第1順位):配偶者とともに相続人となる。子が死亡している場合は、孫(直系卑属)が相続人となる。

- 父母(第2順位):子や孫がいない場合に、配偶者とともに相続人となる。父母が死亡している場合は、祖父母(直系尊属)が相続人となる。

- 兄弟姉妹(第3順位):子や孫、父母や祖父母がいない場合に、配偶者とともに相続人となる。兄弟姉妹が死亡している場合は、おい、めい(兄弟姉妹の子)が相続人となる。

相続税の申告と納付の期限は、相続の開始を知った日の翌日(一般的には被相続人が亡くなった日の翌日)から10か月以内と定められています。

相続手続きを円滑に進めるためにも、ご両親などがどの金融機関でNISA口座を開設しているかといった、普段はあまり話題にしない資産情報についても、あらかじめ共有しておくことが、いざという時の安心につながります。