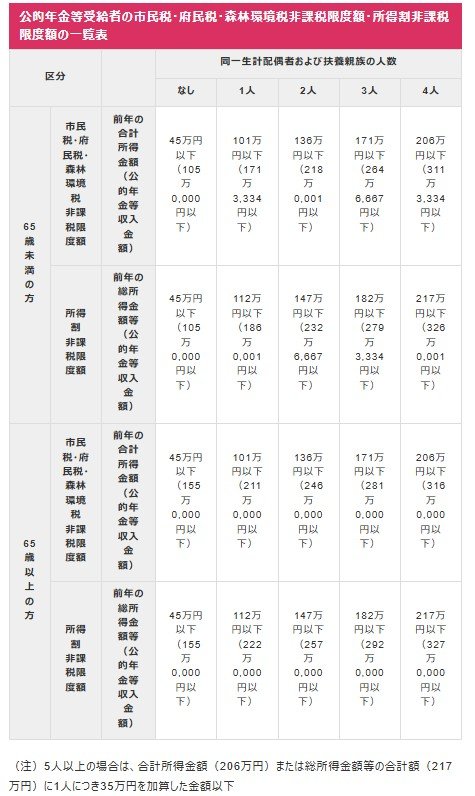

5.2 「住民税非課税世帯」となる収入の目安(大阪市のケース)

単身世帯の場合

前年度の所得合計:45万円以下

- 給与収入が100万円以下

- 65歳未満で年金受給のみ:年金収入が105万円以下

- 65歳以上で年金受給のみ:年金収入が155万円以下

同一生計の配偶者や扶養親族が1名の場合

前年度の所得合計:101万円以下

- 給与収入が156万円以下

- 65歳未満で年金受給のみ:年金収入が171万3334円以下

- 65歳以上で年金受給のみ:年金収入が211万円以下

同一生計の配偶者や扶養親族が2名の場合

前年度の所得合計:136万円以下

- 給与収入:205万9999円以下

- 65歳未満で年金受給のみ:年金収入が218万1円以下

- 65歳以上で年金受給のみ:年金収入が246万円以下

非課税限度額は、収入の種類や世帯構成によって変わります。

特に年金収入のみの場合、65歳未満に比べて65歳以上では非課税となる基準額が大きく引き上げられます。

現役時代よりも収入が減るケースが多いことや、遺族年金が非課税であること、65歳以上は公的年金の最低控除額が大きいことなどから、シニアの年金世帯は「住民税非課税世帯」に該当しやすい傾向があります。

6. まとめ

この記事では、注目が集まる「給付付き税額控除」について解説しました。この制度は、これまで十分な支援を受けにくかった低所得層にも、確実に支援を届けられる仕組みとして期待されています。

しかし、その実現には多くの課題が残されています。高市新総裁は就任会見で、実現までに数年単位の準備期間を要する見通しを示しました。

物価高が続き、生活への負担が増す今、政府には制度の検討を進めると同時に、即効性のある支援策を講じることが求められています。

給付付き税額控除は、将来的に中・低所得層の安定した生活を支える柱となる可能性を秘めた重要な制度です。今後も注目しておきたい制度のひとつといえるでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

マネー編集部社会保障班