2. 【シニア夫婦】赤字の原因は「固定費+医療費+物価上昇」

では、この赤字の原因は何でしょうか。詳しく見ていきたいと思います。

2.1 固定費の高さ

65歳以上の無職夫婦世帯では、生活費の中で毎月必ず発生する固定費が家計を圧迫しています。

先出の資料より、具体的には以下のようなものです。

光熱・水道費:平均2.2万円程度

高齢期は在宅時間が長く、冷暖房や照明の使用時間が増えるため、現役時代より高くなりやすい傾向があります。

通信費(インターネット・携帯電話)、交通費:平均2.5〜3万円程度

インターネット回線や携帯電話の利用料で1.5〜2万円程度かかっている方も多いのではないでしょうか。

スマートフォンの普及や動画・通話アプリの利用増加により、以前よりも通信環境の維持費は上昇傾向です。

交通費は、運転する場合は車の維持費やガソリン代がかかります。公共交通機関を利用する場合は、シニア割引などを利用できるものの、近年は燃料や人件費などの高騰によりバスや電車の料金は値上がり傾向です。

保険料(生命保険・医療保険):1.8万円程度

年齢が上がると保険料が高くなる傾向があり、解約・見直しをしない限り負担は継続します。

住居費:1.6万円程度

持ち家なら固定資産税・修繕費、賃貸なら家賃が毎月発生します。上記は平均ですが、賃貸の方は少なくとも5万円以上かかる場合があるでしょう。

これらは簡単に削減しにくく、収入減の中では相対的に負担感が増します。

2.2 医療費の増加

高齢になるほど医療機関の受診回数や処方薬の数が増えるため、医療費の自己負担が増えます。

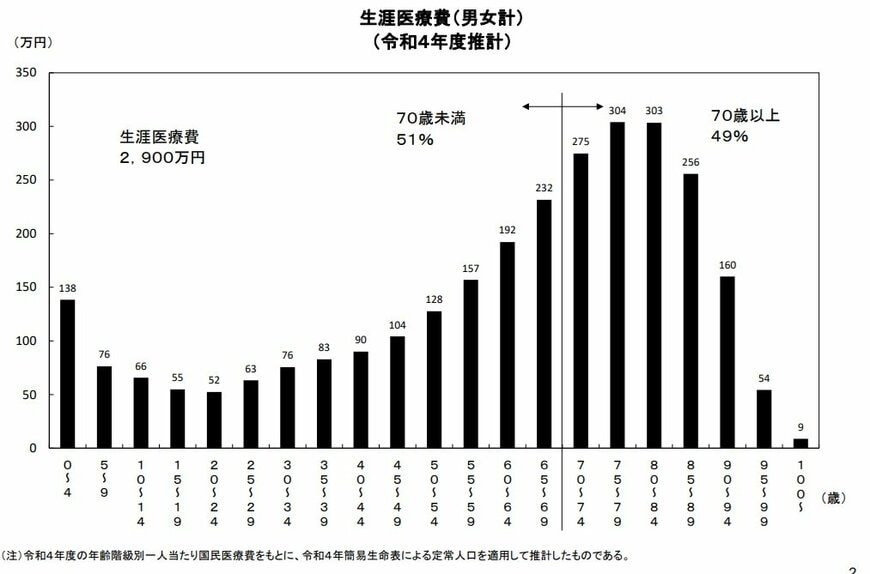

厚生労働省のデータでは、日本人の生涯医療費は平均約2900万円。そのうち半分が70歳以降に集中しています。

もちろんここから健康保険等を使うと自己負担額は減る可能性はあります。

健康保険の自己負担割合は70〜74歳は2割、75歳以上は1割が基本ですが、所得によっては3割負担になるケースもあります。

しかし、持病や通院頻度によって負担が増加する可能性があるのに加え、歯科治療、眼科治療(白内障手術など)、補聴器購入といった保険適用外の費用も想定外の出費になりやすくなっています。