2.4 介護サービス利用料の軽減

介護サービスの利用料は、通常サービス費用の1割です。

しかし、住民税非課税世帯で介護保険施設入所者であれば、食費や居住費といった介護サービス費が負担限度額(日額)を超えた際に、超えた分が介護保険から払い戻されます。

支給対象者は、所得金額に応じて以下のように区分されます。

- 第1段階:生活保護受給者または住民税非課税で老齢福祉年金の受給者

- 第2段階:住民税非課税で所得金額が80万円以下

- 第3段階①:住民税非課税で所得金額80万円超〜120万円以下

- 第3段階②:住民税非課税で所得金額120万円超

そして、負担限度額は施設ごとに異なります。たとえば、食費は基準費用額(日額)が1445円ですが、住民税非課税世帯で所得金額が80万円以下の場合の負担限度額は、390円です。

ショートステイの場合でも600円と、基準額の2分の1以下に抑えられています。

このほかにも、施設の居住費が基準額に比べて低く設定されており、施設入居時の費用負担が減ります。

また、施設に入所していない人が介護サービスを利用し、1ヵ月で支払った金額が負担限度額を超えた場合は、介護保険から負担限度額を超えた分が払い戻されます。

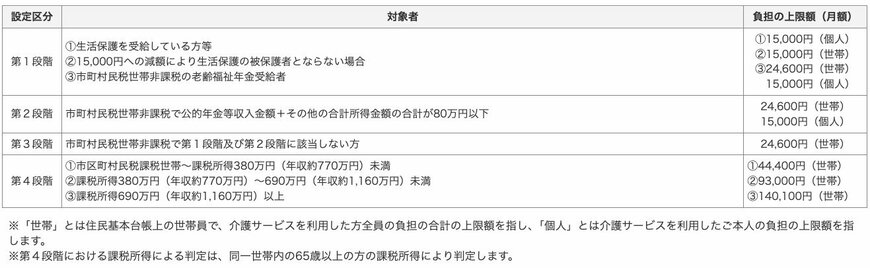

第1段階

- 生活保護を受給している人等

1万5000円(個人) - 1万5000円への減額により生活保護の被保護者とならない場合

1万5000円(世帯) - 市町村民税世帯非課税の老齢福祉年金受給者

2万4600円(世帯)

1万5000円(個人)

第2段階

- 市町村民税世帯非課税で公的年金等収入金額+その他の合計所得金額の合計が80万円以下

2万4600円(世帯)

1万5000円(個人)

第3段階

- 市町村民税世帯非課税で第1段階および第2段階に該当しない方

2万4600円(世帯)

第4段階

- 市区町村民税課税世帯~課税所得380万円(年収約770万円)未満

4万4400円(世帯) - 課税所得380万円(年収約770万円)~690万円(年収約1160万円)未満

9万3000円(世帯) - 課税所得690万円(年収約1160万円)以上

14万100円(世帯)

住民税非課税世帯の負担限度額は1万5000円または2万4600円で、課税世帯の最低負担限度額である4万4400円の約4分の1もしくは2分の1の金額です。

もし介護費だけでなく医療費の負担も発生している場合は「高額医療・高額介護合算制度」が利用可能です。

高額医療・高額介護合算制度では、8月〜翌年7月までの1年間で支払った医療費と介護費の合計金額が負担限度額を500円以上上回った際に、医療保険者に申請すると負担限度額を超えた支払い分が払い戻されます。