3.3 老後に受け取る年金額を増やす

最後に、老後破産を避けるために「老後に受け取る年金額を増やす」ことも検討しておけると良いです。

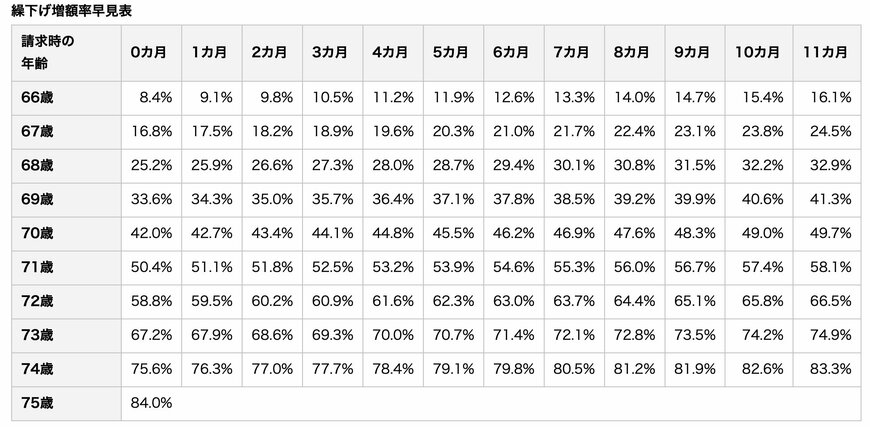

老後の年金額を増やす方法はいくつかありますが、その1つとして「繰下げ受給」があります。

繰下げ受給とは、66歳〜75歳までの間に、年金受給開始年齢を繰り下げて年金を受給する制度で、受給開始年齢を遅らせることで年金額を増額させられます。

増額率は「繰り下げた月数×0.7%」で、最大で84%もの増額ができ、増額率は生涯変わることはありません。

たとえば、年金の受給額が14万円の場合、75歳から繰下げて受給をすれば、受給額は「25万7600円」にまで増額できるのです。

とはいえ、繰下げ期間中は対象となる年金を受給できないため、その期間中は就労や貯蓄を切り崩すといった対応が必要です。

繰下げ受給を利用したいと考えている方は、現役世代のうちに「何歳まで働くか」「繰下げ期間中に必要な生活費はいくらか」なども検討しておけると良いでしょう。

4. 老後破産を回避するために今できることをしよう

本記事では、老後破産を避けるために現役世代が取り組みたいこと3選を紹介していきました。

70歳代の約20%が貯蓄ゼロの状態で生活しており、約4〜5世帯に1世帯が老後破産リスクに直面している現状があります。

老後破産を回避するためには、現役時代のうちから「老後のための準備」をしておくことが大切です。

本記事で紹介した「老後破産を避けるために現役世代が取り組みたいこと3選」を参考に、今できることをしていきましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰下げ受給」

- 金融庁「資産運用シミュレーション」

太田 彩子