3. 老後破産を避けるために現役世代が取り組みたいこと3選

前章でお伝えしたように、貯蓄ゼロの状態のまま老後を迎えると老後破産を起こす懸念があります。

本章にて、現役世代が取り組みたい老後の準備を確認し、老後破産を避けるための行動を今のうちから行いましょう。

3.1 老後の収支をシミュレーションする

老後破産を避けるために、まず「老後の収支」をシミュレーションすることが大切です。

老後の主な収入源は「公的年金」となりますが、現役時代の給与と比較すると、受け取れる金額は大幅に少なくなります。

参考までに、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額は「14万3973円」、国民年金の平均月額は「5万6316円」です。

老後資金が十分でない場合は、上記の年金収入よりも少ない金額で生活する必要があります。

ご自身のより詳細な年金見込額を確認したい場合は「ねんきんネット」または「ねんきん定期便」からチェックしてみましょう。

年金見込額を確認し「今の生活費のままだと赤字になる」と感じた場合は、老後に向けて少しずつ生活支出を削減できるよう、家計の見直しもしておけると良いです。

3.2 資産運用を始める

老後破産を避けるためには「老後資金の準備」が重要となりますが、その際に預貯金だけでなく資産運用も活用しながら資金準備ができると良いです。

資産運用は長期的に実施するほど、複利の効果により預貯金よりも利益を生み出しやすくなるため、早いうちから利用を検討してみることをおすすめします。

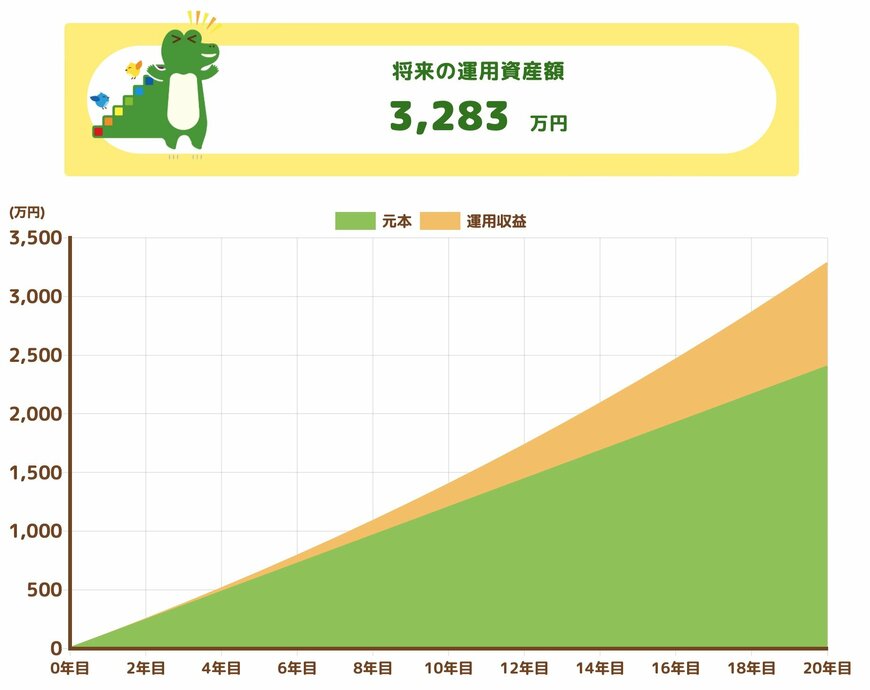

たとえば、45歳から20年間、年利3%を想定して毎月10万円を資産運用して積み立てた場合、65歳までに貯蓄3000万円超を達成できます。

預貯金の場合、毎月約10万円を積み立てても「2280万円」にしかなりませんが、資産運用の場合は複利の効果で「788万円」もプラスで資金を増やすことができます。

近年では、税制上の優遇措置もあるNISAやiDeCoなどもあるため、それら制度を活用してお得に資産運用を始めてみてはいかがでしょうか。