ボーナスシーズンを迎え、家計を見直す方も多いのではないでしょうか。

近年の物価上昇は、私たちの生活に大きな影響を与えており、将来への備えとして資産形成への関心が高まっています。

なかでも、2024年から始まった新NISAは注目を集める制度です。

筆者は現在、金融庁などの官公庁が公表する信頼性の高い情報をもとに日々データ解説を行っておりますが、非課税のメリットが大きい新NISAを上手に活用するうえでは、客観的なデータに基づきご自身の運用イメージを持つことも大切だと感じています。

将来の資産額は、毎月の積立額や運用期間、想定する利回りによって大きく変わります。

この記事では、新NISAの基本的な仕組みやメリットをわかりやすく解説します。

さらに、具体的なシミュレーションを通じて、これからの資産形成に向けたリアルなイメージをつかんでいきましょう。

※本記事のシミュレーションで、累計投資額がNISAの生涯非課税保有限度額(1800万円)を超える場合、超過分は課税口座での運用となり課税対象です。

1. 新NISAの基本を解説!おさえておきたい「非課税」のメリット

個人の資産形成を支援する目的で2014年に始まったNISA(ニーサ)は、2024年に制度が大幅に改正され、「新NISA」として新しくなりました。

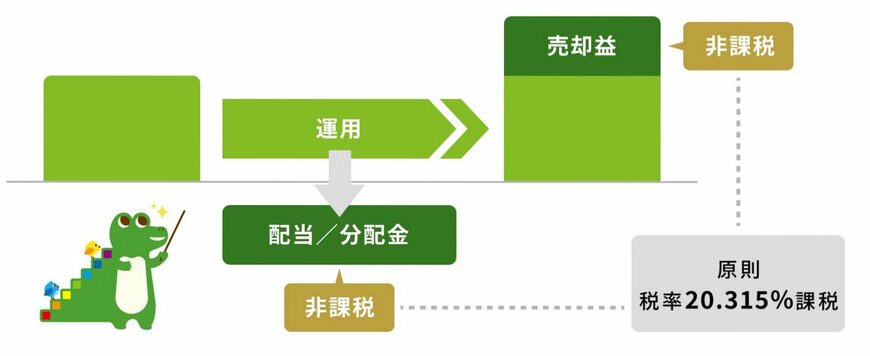

新NISAの最も大きな特徴は、投資から得られる運用益が非課税になることです。

通常、投資で得た利益や配当には約20%の税金がかかりますが、NISA口座を使えばこの税金がかからず、利益をまるごと受け取ることが可能です。

しかし、投資できる金額や対象商品には一定のルールがあるため、あらかじめ制度の仕組みを理解しておくことが重要になります。