金融庁による「老後95歳まで生きるには夫婦で約2000万円の金融資産の取り崩しが必要である」とした試算から話題となった「2000万円問題」。

老後の資産形成の目標の金額として目安とされることが増え、目にした方も多いのではないでしょうか。老後資金への注目度は日々温度感が高まってきているようです。

そんななかで2024年からNISA制度が新しくなり、老後の準備をするために資産運用を検討している方が多くなってきています。世代を問わず話題になっているといえるでしょう。

それでは、定年に近いともいえる40歳代・50歳代のNISAの利用状況はどのような現況なのでしょうか。

今回は、NISA制度と40歳代・50歳代のNISA利用状況を確認した後、老後生活で必要とされる「2000万円」という資金を作るためにNISA制度で毎月いくら積み立てたらいいかをみていきましょう。

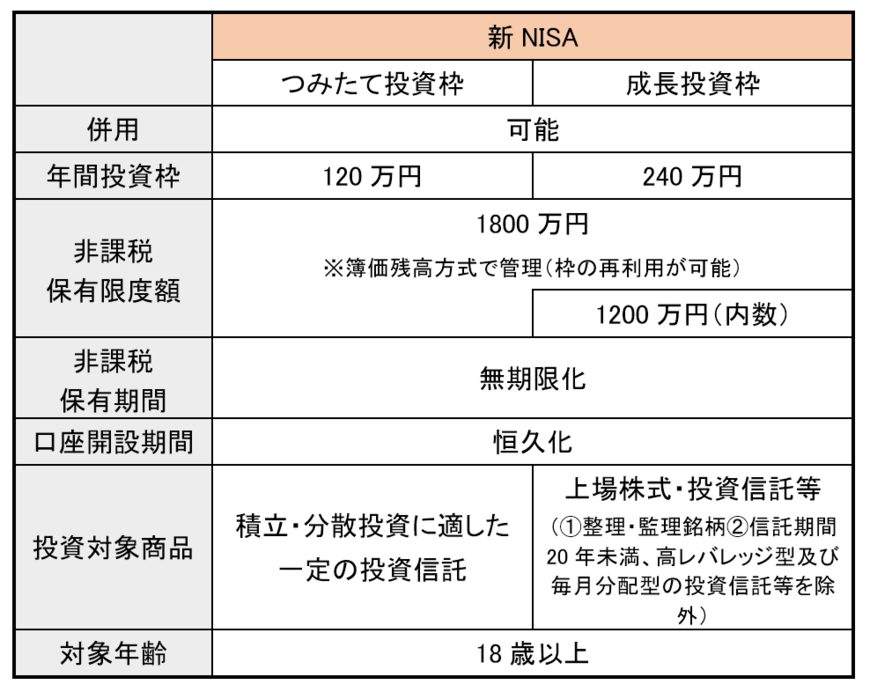

1. 新NISA(ニーサ)制度:主な変更ポイントをおさらい

2024年1月に改良され生まれ変わった「NISA(ニーサ:少額投資非課税制度)」。

新しいNISAの主なポイントは以下の通りです。

【写真全10枚中1枚目】新NISAのポイントをまとめた図表。

2・3枚目では新NISAの積立平均月額のグラフ、4枚目以降の写真で「新NISAでの資産運用シミュレーション結果」を紹介。

出所:金融庁「NISAを知る」を元にLIMO編集部にて作成

1.1 【新しいNISAのポイント】主な5つの変更点

- 非課税保有期間:無期限化

- 口座開設期間: 恒久化

- 「つみたて投資枠」と「成長投資枠」:併用可能

- 年間投資枠: 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」

- 非課税保有限度額:全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

従来のNISA制度に比べて、条件が緩和された部分が多いとされる新NISA。

少額からでも、より長期的な運用を見据えた投資ができるようになりました。

実際のシミュレーション結果を確認する前に、現代の40歳代・50歳代が月にかける積立投資の金額をチェックしていきましょう。