3. 【積立投資】新NISAで「40歳が65歳までに2000万円」毎月の積立額は?

40歳が65歳までの25年間で2000万円を貯めるため、毎月いくら積立投資をすればよいのでしょうか。

「想定利回り3%と5%」で、40歳から積立投資を開始するケースの積立額をシミュレーションしていきます。

※積立投資シミュレーションの結果は執筆当時のものであり、金額等は執筆時点での情報にもとづいています。

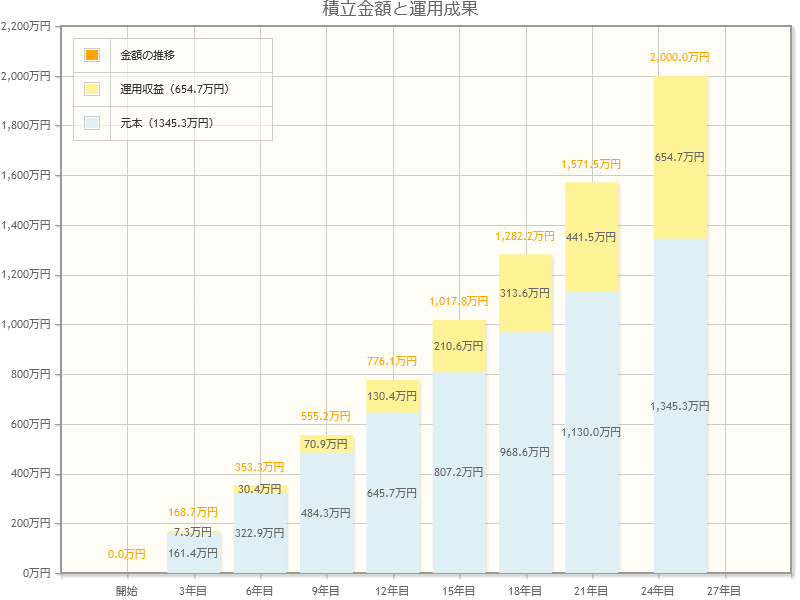

3.1 積立投資(新NISA):想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月4万4842円

- 元本:1345万3000円

- 運用収益:654万7000円

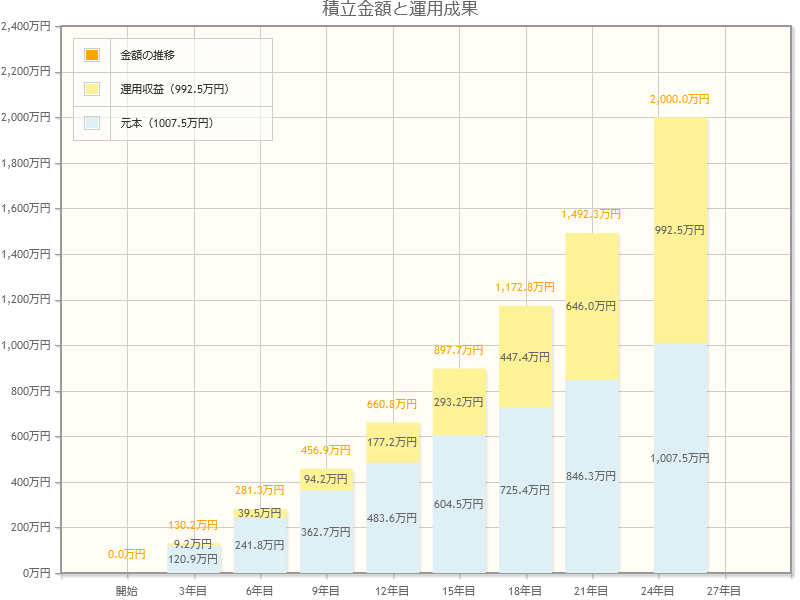

3.2 積立投資(新NISA):想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月3万3585円

- 元本:1007万5000円

- 運用収益:992万5000円

4. 【積立投資】新NISAで「45歳が65歳までに2000万円」毎月の積立額は?

次に、45歳が65歳までの20年間で2000万円を貯めるための積立投資月額を確認していきましょう。

「想定利回り3%と5%」で、45歳から積立投資を開始するケースの積立額をシミュレーションしていきます。

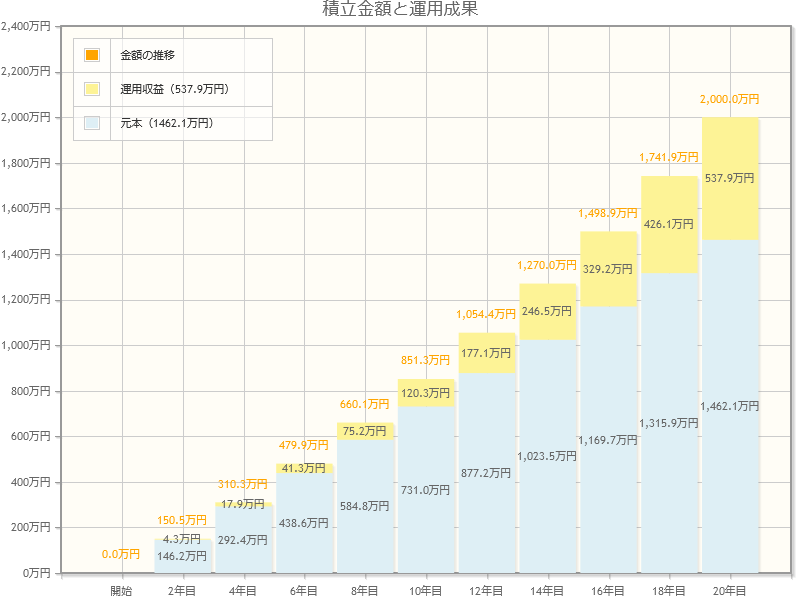

4.1 積立投資(新NISA):想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月6万920円

- 元本:1462万1000円

- 運用収益:537万9000円

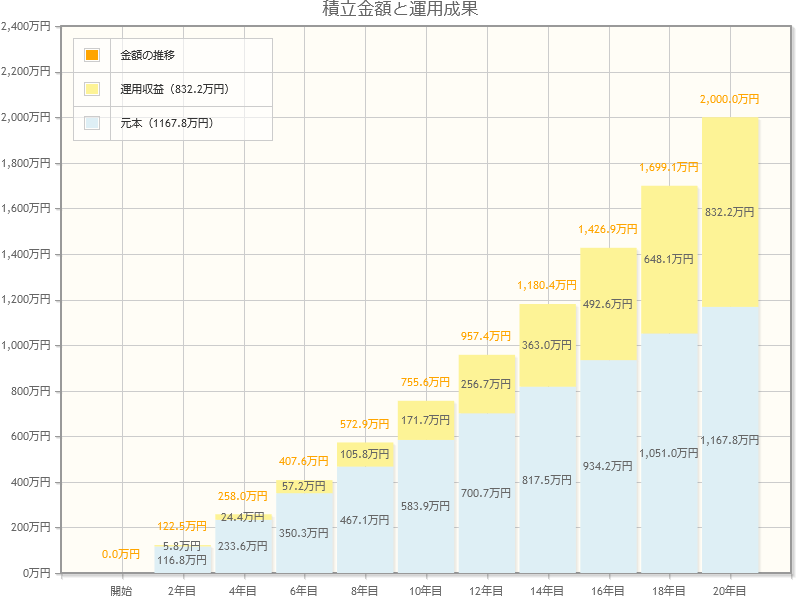

4.2 積立投資(新NISA):想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月4万8658円

- 元本:1167万8000円

- 運用収益:832万2000円

利回り5%の場合は元本が約1167万円であるのに対し、運用収益だけで約832万円の成果が出ています。

たしかに、現状のままずっと利回り5%を維持できるかどうかは誰にもわかりません。

しかし、相場に合わせて自発的にポートフォリオを組みなおすなどの工夫を重ねれば、利回り5%はそこまで難しい水準ではないといえるでしょう。

それでは、50歳から65歳までに2000万円をつくるには、毎月いくら積み立てればよいでしょう。

次の章では「50歳が65歳までに2000万円を貯める」シミュレーション結果を紹介します。