5. 【積立投資】新NISAで「50歳が65歳までに2000万円」毎月の積立額は?

それでは、定年が見えてきた50歳が65歳までの15年間で2000万円を貯めるためには、毎月いくら積立投資すればよいでしょう。

「想定利回り3%と5%」で50歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

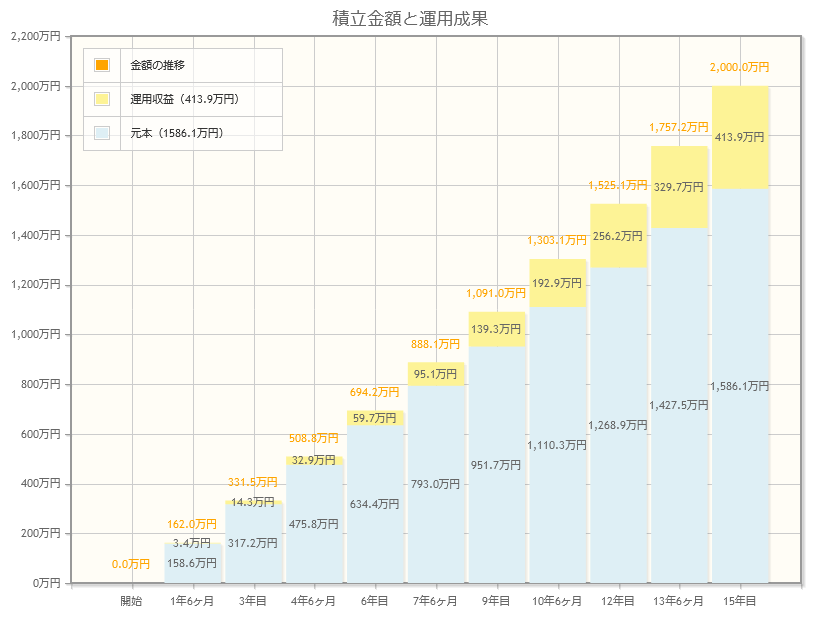

5.1 積立投資(新NISA):想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月8万8116円

- 元本:1586万1000円

- 運用収益:413万9000円

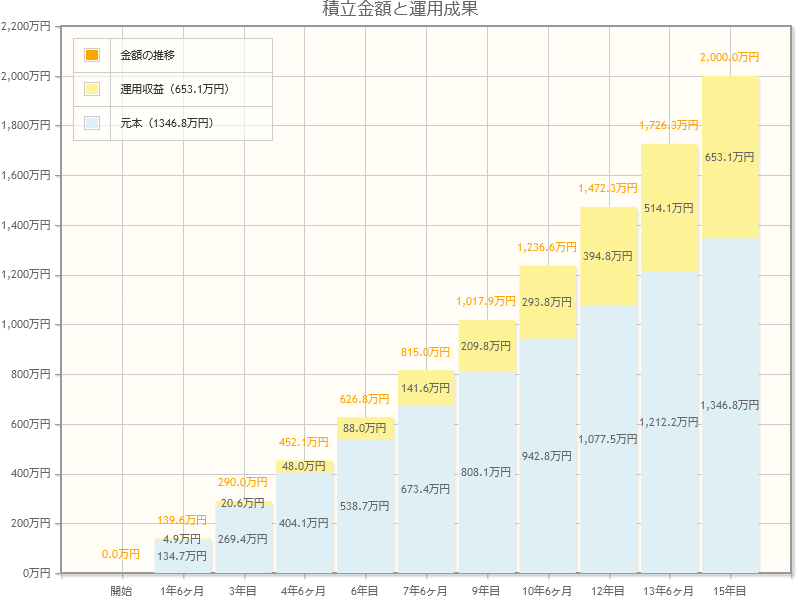

5.2 積立投資(新NISA):想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月7万4825円

- 元本:1346万8000円

- 運用収益:653万1000円

50歳からの資産運用は投資期間がやや短くなることもあり、40歳のケースと比較すると毎月の積立額は増えます。

とはいえ、15年間の積立で数百万円の利益が期待できるとわかります。

現在の定期預金などに比べると、やはり魅力的な資産形成の方法といえるかもしれません。

6. 【一覧表】新NISAで「40歳・45歳・50歳が65歳までに2000万円を貯める」積立投資額

40歳・45歳・50歳から老後に向けて2000万円を貯めるには、早ければ早いほど毎月の負担が軽くなります。

一覧表で、今回のシミュレーション結果をまとめて比較していきましょう。

6.1 【65歳までに新NISAの積立投資で2000万円貯めるための毎月の積立投資額】

- 《40歳》3%:4万4842円・5%:3万3585円

- 《45歳》3%:6万920円 ・5%:4万8658円

- 《50歳》3%:8万8116円・5%:7万4825円

運用成果はスタート時点で確定されるものではなく、利回りなどを予測するのはプロであっても至難の技とされます。

シミュレーション上、利回りの安定を前提とした結果でしたが、実際にはマイナスとなる年もあるでしょう。

こうした不確定要素のリスクを減らすため、長期的な積立投資を検討するのは一つの手段といえます。

7. まとめとして

今回は新NISA制度を活用して、2000万円の資金を作るための毎月の積立金額について確認していきました。

運用成果にもよりますが、長期間運用が可能であれば、小額からでも目標金額を達成できる可能性は高まります。

やはり、早め早めの対策が大切だといえるでしょう。資産運用にはリスクもありますので、まずは自分に合った運用方法を見つけて始めてみるのがいいかもしれませんね。

参考資料

- 日本銀行「資金循環統計(速報)(2023年第2四半期)」

- 金融庁「NISAを知る」

- 金融庁「つみたてシミュレーター」

- 金融庁「金融経済教育推進機構の設立認可について」

- 株式会社400F「オカネコ」『新NISAの利用意向調査2024年4月』「新NISAの利用率は約5割!つみたて投資枠での毎月の積立平均金額58,628円」(PRTIMES)

- LIMO(川勝 隆登)「【新NISA】積立投資で65歳までに「2000万円」貯めるには毎月いくら積み立てる?「40・45・50歳」✕「3%・5%」でシミュレーション」※数字を一部記事に引用しています

西村 翼