B)頭金1000万円、500万円はローン返済開始と同時に投資信託で運用、14年目に500万円を繰り上げ返済する場合

- 住宅ローン借入金額:4000万円

- 一部繰り上げ返済:14年目(168ヶ月目)

- 繰り上げ金額:500万円 期間短縮型

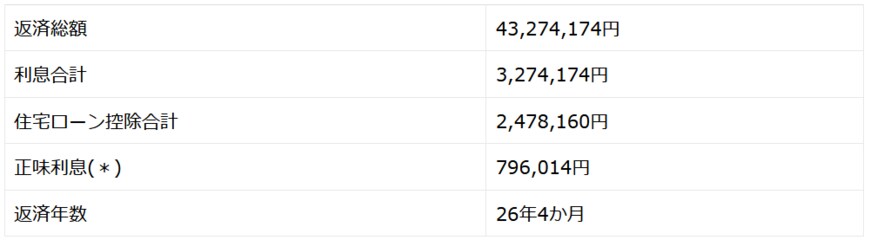

*正味利息=利息合計-住宅ローン控除額合計

- 運用資金:500万円

- 予定運用利率:4%

14年目に500万円の繰り上げ返済後、ローン返済満了時の運用結果

住宅を購入する際には、Aのように、できるだけ頭金を多く入れてローンの借入金額を減らしたほうが、返済総額を抑えることができます。

しかし、現在、日本の住宅ローン金利は、固定金利でも1%台、変動金利では0.5%前後という低金利であるため、あえて頭金を入れずに、その資産を運用することで手持ち資金を増やすほうが合理的であるいう考え方もできます。

上記のA、Bのシミュレーション結果では、ローン借入金額の多いBのほうが返済総額は高いですが、正味の利息額がAよりも少なくなりました。

これは、500万円を繰り上げ返済したことによる返済期間短縮と、住宅ローン控除額が多いことが要因です。

住宅ローン控除額は、ローン借り入れ残債の0.7%ですので、ローン借入額の大きいBのほうが控除額は多くなります(*)。

*住宅性能基準と所得税納付額により異なる場合あり

さらにB)では、繰り上げ返済後の残金をそのまま運用し続けた結果、住宅ローンの完済時には600万円の資金が手元に残る計算となります。

このように、返済資金と運用資金のバランスを取ることで、住宅ローンの返済をしながら、教育費や老後資金の準備をすることも可能となります。

頭金に入れるお金と投資に回すお金、また繰り上げ返済のタイミングについては、ローン借り入れ条件、借入額、控除限度額など個々の条件の違いにより一概に何がベストであるかを言い切ることは難しいですが、シミュレーションをしてみると判断の参考にできるかもしれません。