1. 頭金にする? それとも投資資金とする?

住宅を購入するときに、頭金は物件価格の何割が適切でしょうか?

一昔前は、物件価格の2割程度の資金を用意しましょうといわれていたと思います。

しかし、現在、住宅ローン金利は低金利で推移しているため、必ずしも頭金を多く入れることが得策とも言い切れない状況です。

頭金を減らして、余った資金を運用しながら資金を増やす。増えた資金で繰り上げ返済をする、または教育費や老後準備金に充てるという使い方もできます。

次の事例でシミュレーションしてみましょう。

1.1 【事例】 Aさん 30歳

- 購入予定物件:新築一戸建て住宅(省エネ基準適合住宅)5000万円

- 購入予定日:2022年9月1日

- 手持ち資金:1500万円

【住宅ローン借り入れ前提条件】

- 返済期間:30年

- 変動金利:0.6% *返済期間中、金利変動なしと仮定して計算

- 返済方式:元利均等方式

- 住宅ローン控除期間:13年

- 住宅ローン控除率:0.7%

Aさんは、5000万円の新築住宅を購入予定。

そこで、現在の貯蓄1,500万円を全額頭金とするか、もしくは、1000万円を頭金として、残り500万円は住宅ローン控除の適用終了後に繰り上げ返済するか悩んでいる。

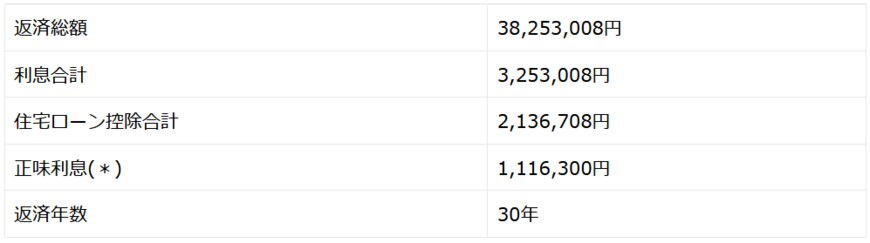

A)頭金1500万円とした場合

- 住宅ローン借入金額:3500万円

ローン返済額シミュレーション結果

*正味利息=利息合計-住宅ローン控除額合計