3. 驚異の「ROE27%超」がもたらす複利の威力

デクセリアルズの強みを語る上で欠かせないのが、既存事業が持つ圧倒的な市場シェアです。

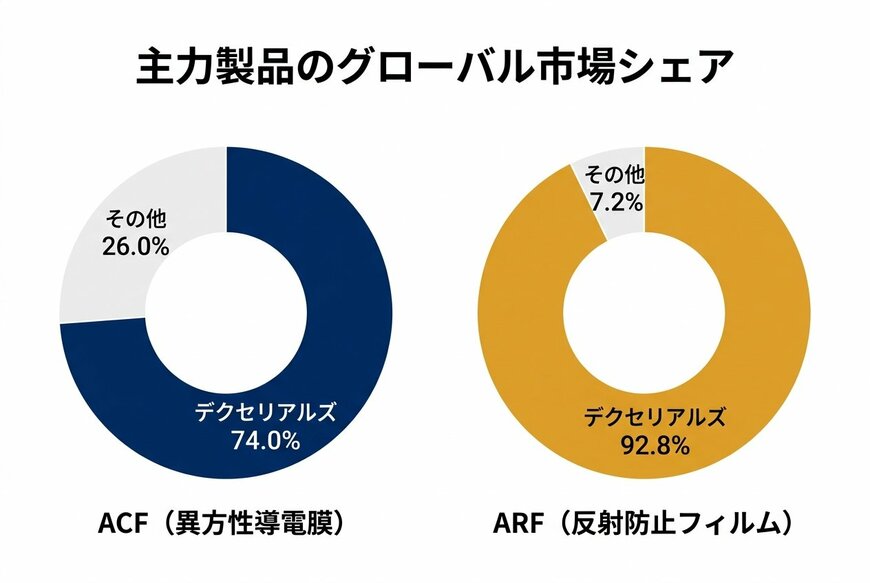

グローバル市場において、主力製品であるACF(異方性導電膜)は74.0%、ARF(反射防止フィルム)に至っては92.8%、さらに光学弾性樹脂(SVR)も54.7%という驚異的なシェアを握っています。

これら主力3製品だけで全社売上の約63.8%を占めており、この「ほぼ独占状態」が高い価格交渉力を生み、1,138億円の売上に対して380億円もの営業利益を叩き出す高収益体質の源泉となっています。

主力製品のグローバル市場シェア3/4

出所:デクセリアルズ「2026年3月期 決算説明会資料」を基にイズミダイズム作成

3.1 株主資本が3年で倍増する計算式

この高収益体質は、投資家が最も重視する指標の一つである「ROE(自己資本利益率)」に如実に表れています。同社のROEは前期が30.6%、2026年3月期も27.3%と、日本企業としては極めて高い水準を誇っています。

泉田氏は、この高いROEが長期投資においてどれほどの破壊力を持つかについて、複利の観点から次のように解説します。

「高いよね。27.3%が3年続くと株主資本どうなりますか。(中略)3年経つと株主資本倍になるのよ」

現在、同社の株主資本は約1,093億円です。もしROE27%超という高い資本効率を維持したまま利益を再投資し続けることができれば、計算上はわずか3年で株主資本が2,000億円を突破することになります。

「光半導体でしっかり売上増やして、それが既存の事業と同じように利益出せる構造を作れていたとすると、これ株主資本としてはすごくポジティブなのよ」

既存事業で稼いだ豊富なキャッシュを、急成長する光半導体という「時流に乗ったテーマ」へ惜しみなく投資できる体力があること。これこそが、デクセリアルズという企業の真の投資妙味と言えます。