4. データで見る「繰上げ・繰下げ受給」利用状況の推移

年金を増やす「繰下げ」とは逆に、65歳より早く受け取る「繰上げ受給」という制度もあります。

早く手元にお金が入る安心感がある一方で、一生涯にわたって年金が減らされるというペナルティがあります。

では、実際にどのくらいの人が「繰上げ」や「繰下げ」を選んでいるのでしょうか。老齢基礎年金の受け取り状況の変化を見てみましょう。

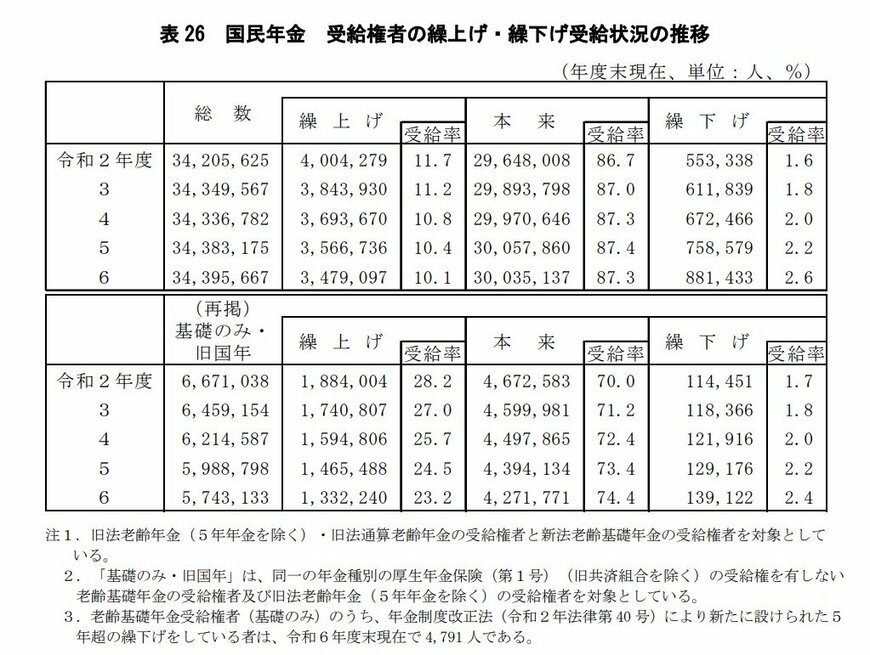

4.1 国民年金(老齢基礎年金)繰上げ・繰下げ受給利用状況の推移

- 2020年度:繰上げ受給 11.7% / 繰下げ受給 1.6%

- 2021年度:繰上げ受給 11.2% / 繰下げ受給 1.8%

- 2022年度:繰上げ受給 10.8% / 繰下げ受給 2.0%

- 2023年度:繰上げ受給 10.4% / 繰下げ受給 2.2%

- 2024年度:繰上げ受給 10.1% / 繰下げ受給 2.6%

データを見ると、年金を前倒しで受け取る「繰上げ受給」を選ぶ人は微減傾向にあります。それでも2024年度時点で、約10人に1人(10.1%)が繰上げ受給を選択しています。(※国民年金のみの受給権者に絞ると、23.2%とさらに高い割合になります)

一方で、年金を遅らせて増額させる「繰下げ受給」を選ぶ人は徐々に増えており、2020年度の1.6%から2024年度には2.6%へと着実に伸びています。

4.2 厚生年金では「繰上げ」はごく少数派

厚生年金では状況が大きく異なります。2024年度末時点での繰上げ率はわずか「1.2%」にとどまっています。

現役時代の働き方(国民年金か厚生年金か)によって、給与や退職金などの備えに差があり、受け取り方の選択にも明確な違いが生じていることがうかがえます。

5. まとめにかえて

「繰下げ受給」を利用すれば毎月の年金を大きく増やせますし、「繰上げ受給」を選べば減るかわりに早くお金を受け取れます。

しかし、どちらにも加給年金がもらえなかったり、税金が増えたりといった見過ごせない落とし穴があります。

時期をズラせば誰でも得をするわけではありません。まずはご自身の「健康状態」や「今の貯蓄額」とよく相談することが第一歩です。

そのうえで、「自分たちはどんな老後を送りたいか」を考えながら、ご家庭に合ったベストな受け取り方を見つけていくことが大切です。

そして、こうした年金の仕組みは、現役時代から理解しておくことが何よりの対策になります。若いうちから仕組みを知っていれば、早い段階で準備を始められます。

どんな目標であれ、コツコツと貯金を続けることは一生の財産になります。そして、長く働き続けるためのスキルや体力も、すぐには身につきません。

働けるうちは働いて収入を得ることも、老後の赤字を防ぐよい方法です。

現役時代からの着実な積み重ねが、将来の選択肢を広げ、豊かなセカンドライフへとつなげていきましょう。

参考資料

- 帝国データバンク「食品主要195社」価格改定動向調査 ― 2026年6月

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年簡易生命表の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

LIMO編集部年金解説班