夏本番を迎え、冷房費をはじめとする生活費の増加が気になる季節となりました。

「人生100年時代」と言われるなか、止まらぬ物価上昇を目の当たりにして、将来の暮らしに不安を感じている人は少数派ではないでしょう。

本記事では、総務省の最新「家計調査」をもとに、75歳以上の後期高齢シニア夫婦の生活費や年金収入、貯蓄の実態と、後期高齢者医療制度の仕組みを整理します。

1. 【75歳以上 後期高齢シニア】夫婦ふたりの生活費はいくら必要?毎月の支出を読み解く

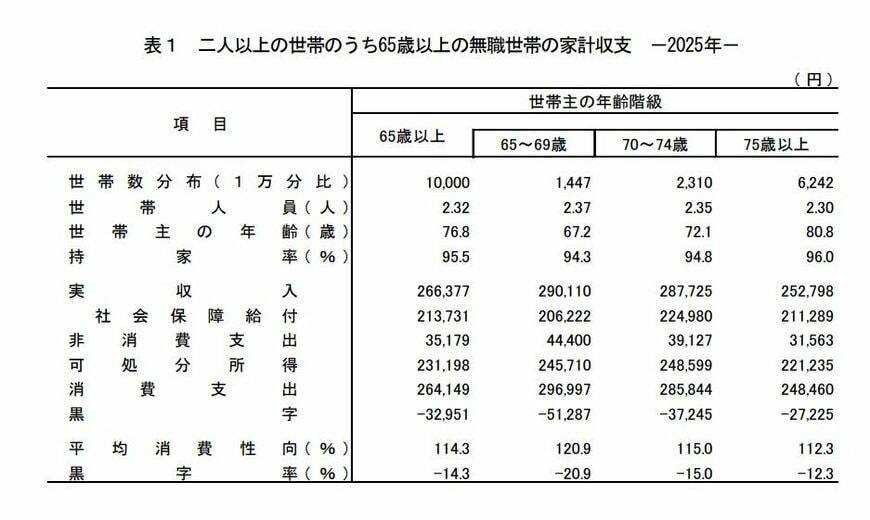

総務省「家計調査(2025年)」によると、75歳以上の無職・二人以上世帯(平均世帯主年齢80.8歳、持ち家率96.0%)の家計収支は以下の通りです。

1.1 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品: 1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7213円

- 交通・通信: 2万6294円

- 教育: 142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税: 519円

- うち個人住民税: 3206円

- うち他の税: 7938円

- うち社会保険料: 1万9894円

- うち公的年金保険料: 1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

毎月の家計収支

- 実収入:25万2798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1):112.3%

- エンゲル係数(※2):32.2%

収入の大半を年金が占める世帯では、生活費を年金だけでまかなえず、毎月約2万7000円の不足分を貯蓄の取り崩しで補っている実態がうかがえます。

特に夏場は光熱費が膨らみやすく、家計への負担がさらに増加する点に注意が必要です。

2. 高齢になるほど増えやすい支出項目とは?

家計調査で示される平均額だけでなく、年齢を重ねるにつれて発生しやすい隠れた費用をあらかじめ想定しておくことが重要です。

- 住居の維持費・修繕費: 持ち家率が高く毎月の「住居費」は少なく見えますが、固定資産税、老朽化に伴う修繕費、マンションの管理費・修繕積立金などの維持費は継続して発生します。

- 医療費の積み重ね: 慢性疾患などによる定期的な通院や服薬が日常化し、少額でも毎月継続的な支出となります。

- 介護・生活支援サービス: 将来的な介護サービスの自己負担分や、食事宅配、家事代行、タクシー利用などの生活を支える費用が増えやすくなります。

生命保険文化センターの調査では、夫婦2人の「最低限の日常生活費」は月23万9000円、「ゆとりある老後生活費」は月39万1000円とされています。

どのような老後を目指すかで、必要な資金は大きく変わってくるでしょう。