6月に入り、各自治体から住民税の決定通知書が発送され、日本年金機構からは『年金額改定通知書』や『年金振込通知書』が順次ご自宅のポストに届き始めている頃かと思います。

2026年度の公的年金は物価高を反映したプラス改定となり、いよいよ今月15日(月)に新しい金額が初めて口座に振り込まれます。

しかし、税金や社会保険料の天引き額も更新されるため、「額面は増えたけれど、生活に余裕が出たとは言い難い」と、インフレ社会でのやり繰りに頭を悩ませる方も多いのではないでしょうか。

「これからの老後、国から支給される年金だけで生活していけるのだろうか…」

そんな漠然とした不安を解消するためには、まず「現在のシニア世代が実際にいくら受け取っているのか」というリアルな数字を知ることが重要です。

実は、ある程度のゆとりを持って生活できる目安とされる「月額15万円」の壁を越える割合は、現役時代の働き方の違いから男女間で大きな差が生じています。

本記事では、日本の公的年金の基本構造をおさらいしつつ、最新の引き上げ額や男女別の受給割合といった「厳しい現実」を直視します。

そのうえで、足りない老後資金を自らの手で補うための、インデックス投資や高配当株を活用した「自分専用の年金づくり」についてわかりやすく解説していきましょう。

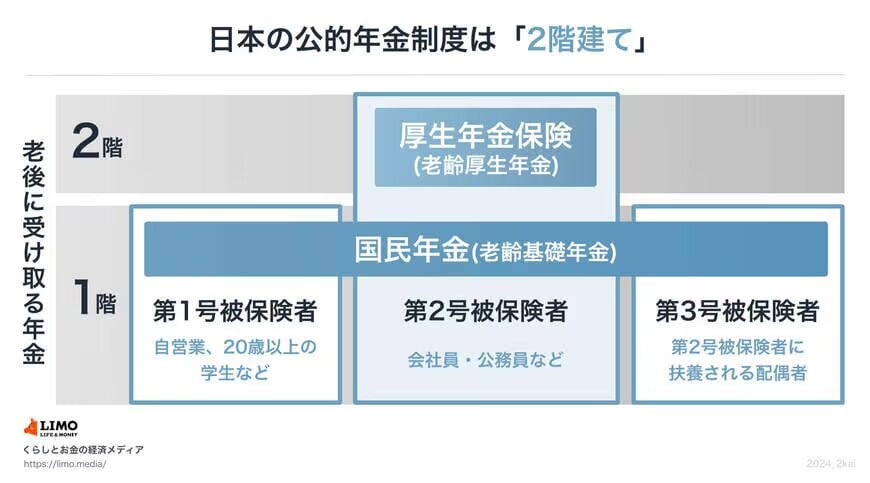

1. 基礎部分と報酬比例の組み合わせ。日本の社会保障を支える「2階建て」の土台を再確認

日本の公的年金は、2階建てにたとえられます。1階部分が、20歳以上60歳未満のすべての方の基礎年金(国民年金)です。2階部分が、会社員や公務員が上乗せで加入する厚生年金です。

会社員や公務員など、社会保険に加入して働いた実績がある人は、1階と2階の両方を受け取れます。一方、自営業などで国民年金のみの人は、1階部分が中心です。この違いが、受給額の個人差を生む大きな要因になっています。