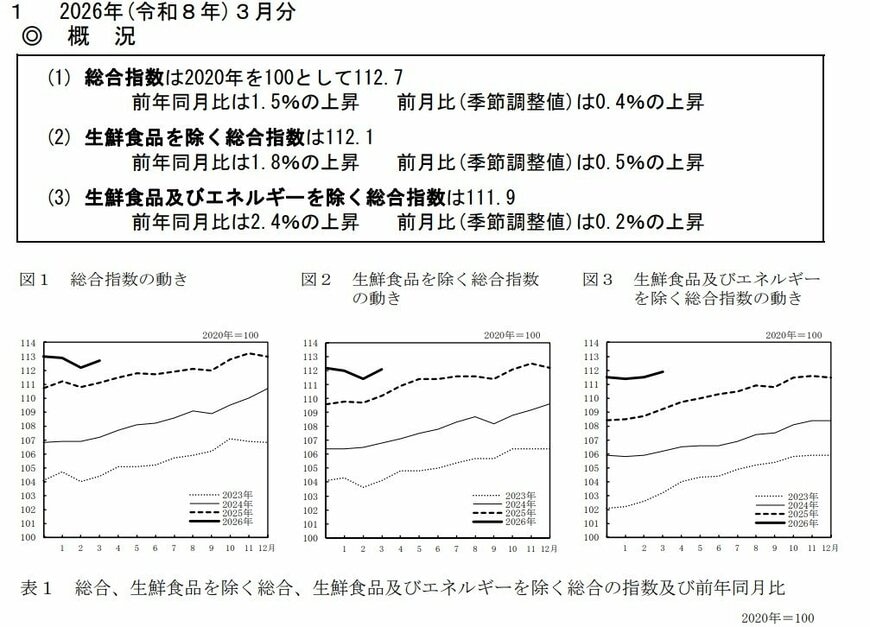

総務省が2026年4月に公表した「2020年基準 消費者物価指数 東京都区部 2026年(令和8年)3月分」によれば、物価は依然として上昇傾向にあります。

5月も下旬に入り、夏物の衣料品やレジャー関連の出費が増える時期ですが、食品やサービスなど幅広い分野で値上がりが続いており、家計への影響を実感する場面も多いのではないでしょうか。

このような状況下で、預貯金だけでは資産価値が実質的に目減りしてしまうのではないかという懸念から、資産運用への関心が高まっています。

特に2024年から始まった「新NISA」は、投資で得た利益が非課税になる制度として注目を集めています。

しかし、投資には元本割れのリスクも伴うため、制度を正しく理解することが大切です。

この記事では、新NISAの基本的な仕組みを解説するとともに、「毎月10万円を15年間積み立て、その後15年間保有した場合」の資産額をシミュレーションします。

さらに、「毎月3万円を40年間積み立てたケース」とも比較し、長期的な資産形成の可能性について考えていきます。

- 総合指数は2020年を100として112.7で、前年同月比1.5%の上昇です。

- 生鮮食品を除く総合指数は112.1で、前年同月比1.8%の上昇です。

- 生鮮食品とエネルギーを除く総合指数は111.9で、前年同月比2.4%の上昇です。

全体の上昇率自体は以前より落ち着きを見せているものの、私たちの生活に身近な商品やサービスでは、依然として値上がりが続いています。

例えば、菓子類やコーヒー豆といった食品分野で価格改定が相次いでいるほか、通信費や宿泊費などのサービス関連でも値上げの動きが見られます。

家計への負担感は、幅広い項目におよんでいるのが現状です。

こうした物価の上昇は、日々の生活費だけでなく、将来必要となる老後の資金にも影響を与える可能性があります。

そのため、「預貯金だけでは資産の価値が目減りするのではないか」と考え、資産運用に関心を持つ人が増えています。

その中で注目されている制度の一つが、2024年から始まった「新NISA」です。

新NISAでは、投資によって得た利益に通常かかる約20%の税金が非課税になるため、長期的な資産形成を進めやすい仕組みになっています。

ただし、投資には価格変動による元本割れのリスクもあるため、制度の特徴や注意点を理解した上で活用することが重要です。

本記事では、新NISAの基本的な仕組みを整理しながら、「毎月10万円を15年間積み立て、その後さらに15年間保有した場合」に資産がどの程度まで増える可能性があるのかを、年利3%を想定したシミュレーションをもとに確認していきます。

さらに比較として、「毎月3万円を40年間積み立てたケース」についても見ていきましょう。

1. 2024年開始「新NISA」の基本と押さえておきたいポイント

2024年に制度が改正された「新NISA」は、投資による利益を非課税で保有できる制度が大幅に拡充された仕組みです。

以前の制度と比較して年間の投資枠が拡大され、非課税で保有できる期間も無期限になったことで、長期的な資産形成に一層取り組みやすくなった点が大きな特徴といえます。

この制度は、主に「成長投資枠」と「つみたて投資枠」の2つで構成されています。

投資の目的や運用スタイルに応じて、これらを使い分けたり、併用したりすることが可能です。

1.1 新NISAの「成長投資枠」とは

成長投資枠は、個別株式や幅広い投資信託など、比較的自由度の高い商品を対象とした投資枠です。

- 年間投資上限額:240万円

- 非課税で保有できる期間:無期限

- 投資対象:上場株式、ETF、投資信託など

短期的な売買から長期保有まで、さまざまな運用スタイルに対応しており、積極的に資産の成長を目指したい人向けの制度といえるでしょう。

1.2 新NISAの「つみたて投資枠」とは

つみたて投資枠は、積立投資に適した一定の条件を満たす投資信託などを対象とした枠です。

リスクを抑えながら長期間にわたって資産を積み立てたい人に適しています。

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象:長期・積立・分散投資に適した投資信託、ETF

毎月コツコツと積み立てることを前提に設計されており、相場の短期的な値動きに左右されにくい点も特徴です。

非課税保有限度額の上限と活用方法

新NISAでは、生涯にわたって非課税で保有できる上限額が1800万円に設定されています。

このうち、成長投資枠で利用できるのは最大1200万円です。

この限度額の範囲内であれば、「成長投資枠」と「つみたて投資枠」を自由に組み合わせて活用できます。

さらに、保有している商品を売却すると、その商品の元本部分にあたる非課税枠が翌年以降に復活し、再利用できる仕組みです。

ライフステージや家計の状況の変化に合わせて、柔軟に資産の配分を見直しやすい点も、新NISAの大きなメリットといえるでしょう。

2. 【シミュレーション】新NISAで毎月10万円を15年間積み立てると資産はいくらになる?

投資には元本割れのリスクがありますが、長期間にわたって積立を続けることで、着実な資産形成につながる可能性があります。

ここでは、つみたて投資枠を活用し、金融庁の「NISAの活用事例」を参考に、以下の条件でシミュレーションした結果を確認してみましょう。

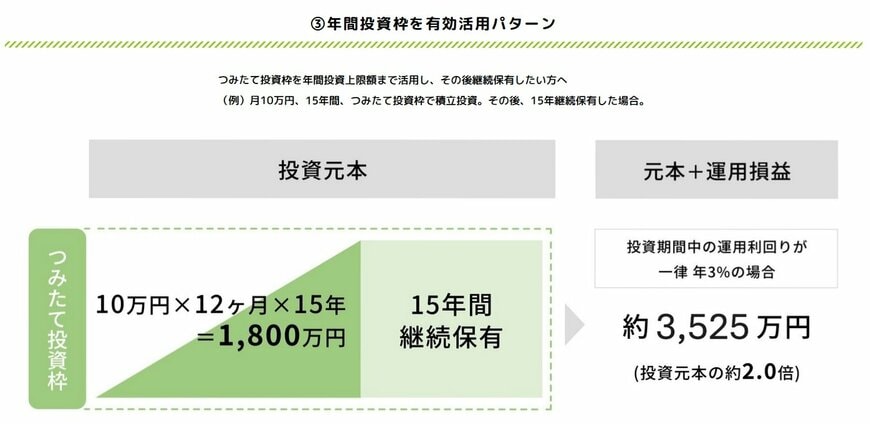

2.1 毎月10万円を15年間積立、その後15年間保有した場合(年利3%想定)

- 約3536万円(元本1800万円)

つみたて投資枠の年間投資上限は120万円なので、毎月10万円を積み立てると上限額を使い切ることになります。

このペースで15年間続けると、生涯非課税保有限度額の1800万円に達します。

さらに、積立終了後も15年間継続して保有し、年利3%で運用できたと仮定すると、最終的な資産額は約3536万円になるという試算です。

ただし、「毎月10万円の積立は現実的に難しい」と感じる人も少なくないでしょう。

そこで次に、毎月3万円を40年間積み立てたケースについても見ていきます。

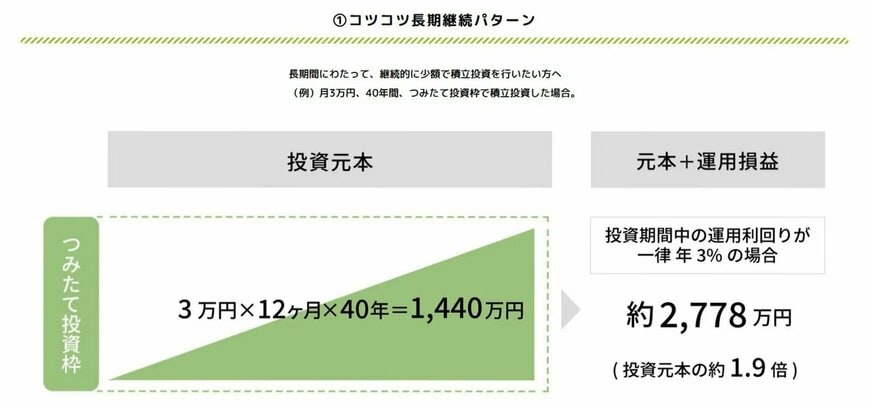

2.2 毎月3万円を40年間積み立てた場合(年利3%想定)

- 約2778万円(元本1440万円)

こちらも、年利3%で運用できたと仮定した場合の試算ですが、最終的な資産額は約2778万円となりました。

もちろん、実際の運用結果は市場の状況によって変わるため、シミュレーション通りになるとは限りません。

しかし、長期間にわたって積立を継続できた場合、預貯金だけで資産を準備するよりも、効率的に資産を形成できる可能性があることがわかります。

投資にはリスクも伴いますが、制度を正しく理解した上で活用できれば、老後資金を準備する上での有力な選択肢の一つになるでしょう。

3. 積立投資を継続する上で重要な「リスク許容度」の判断基準

積立投資を始める際に重要となるのが、「どの程度の価格変動までなら受け入れられるか」という「リスク許容度」の考え方です。

リスク許容度とは、資産が一時的に値下がりした際に、経済的にも精神的にもどの程度まで耐えられるかを示す指標のことです。

例えば、同じ投資商品を保有していても、「10%程度の下落なら長期運用だから気にしない」という人もいれば、「5%下がっただけでも不安になる」という人もいます。

この違いが、資産配分や投資スタイルの選び方に大きく関係してきます。

リスク許容度は、主に次のような要素によって変わってきます。

- 年齢や運用期間:長期運用が前提なら、価格が変動しても時間をかけて回復を待つ余裕があります。

- 収入・余裕資金の有無:生活資金や緊急時に備える資金を確保しているほど、リスクに対して冷静に対応しやすくなります。

- 投資経験・性格:価格下落への不安をどう受け止めるかは人それぞれ異なるため、自分の感覚を把握することが重要です。

具体的には、「もし投資している資産が20%下落した場合、自分の生活や気持ちにどの程度の影響があるか」を想像してみると、リスク許容度を考えるヒントになります。

また、銀行や金融機関などが提供しているリスク許容度診断ツール(例えば、社団法人全国銀行協会が提供する診断ツールなどがあります)を活用すると、自分の傾向を客観的に確認しやすくなります。

事前に自身のリスク許容度を把握しておくことで、「相場が下落した際に慌てて売却してしまった」といった失敗や、「自分に合わない運用方法を選んでしまった」という事態を防ぎやすくなります。

自分に合った資産運用を考える上での基本的な考え方として、しっかりと理解しておきたいポイントです。

4. 老後の資産活用:「取り崩し期」と「4%ルール」の考え方

新NISAは「資産をどう増やすか」という点に注目が集まりがちですが、老後においては「資産をどう使っていくか」という視点も同じくらい重要です。

老後資金は、積み立てて終わりではありません。

退職後は、公的年金だけでは不足する生活費や医療費などを、築いた資産を取り崩しながら補っていく段階へと移ります。

その際に参考にされる考え方の一つが「4%ルール」です。

4.1 老後資産の取り崩しの目安「4%ルール」について

4%ルールとは、毎年、資産全体の4%の範囲内で資金を取り崩していけば、資産を長持ちさせやすいとされる考え方です。

例えば、以下のようなイメージになります。

- 資産2000万円の場合 → 年間80万円(月額に換算すると約6万6000円)

- 資産3000万円の場合 → 年間120万円(月額10万円)

老後は公的年金が収入の柱となりますが、そこに毎月数万円を資産から補う形を想定すると、生活設計を考えやすくなるでしょう。

4.2 一括ではなく「少しずつ取り崩す」ことの重要性

老後の資金は、一度にまとめて使うのではなく、毎月決まった額を少しずつ引き出して使うのが基本的な考え方です。

以下のような理由から、資産寿命を長く保ちやすくなります。

- 年金の不足分だけを補う

- 将来の医療費や介護費に備える

- 相場が下落しているタイミングでの売却を避ける

特に長寿化が進む現代では、「どれだけ資産を増やせるか」だけでなく、「その資産を何年持たせられるか」という視点が重要になっています。

4.3 「4%ルール」を適用する際の注意点

ただし、このルールは、主に米国の市場データに基づいた経験則であり、日本の状況にそのまま当てはまるとは限らない点に注意が必要です。

実際には、以下のような個々の状況によって必要な生活費は大きく異なります。

- 年金の受給額

- 住まいが持ち家か賃貸か

- 必要な医療費や介護費

- 世帯構成が夫婦か単身か

そのため、「4%なら安心」と単純に考えるのではなく、自分の家計で毎月いくら不足するのかを具体的に把握することが大切です。

4.4 資産を「増やす」から「使いながら守る」フェーズへ

資産形成を考えるとき、多くの人は「どの金融商品に投資するか」という点に注目しがちです。

しかし、老後が近づくにつれて、「築いた資産をどのように取り崩し、いかに長持ちさせるか」という視点がより重要になってきます。

新NISAは資産形成を力強くサポートする制度ですが、最終的には「老後の生活費としてどう活用するか」まで含めて考えることで、より現実的なライフプランにつながっていくでしょう。

5. 新NISAを始める前に確認したいデメリットと注意点

新NISAを活用する際は、制度のメリットだけでなく、あらかじめ理解しておきたい注意点にも目を向ける必要があります。

新NISAでは、年間投資枠の拡大や非課税期間の無期限化など、以前の制度よりも使いやすい仕組みに改正されました。

その一方で、長期間にわたって資産を運用していくことが前提となるため、自分自身のリスク許容度を確認し、将来的な売却のタイミングについても考えておくことが重要です。

積立投資を続けていく中では、相場が大きく下落する局面に直面する可能性もあります。

実際、株式市場は長期的に見れば成長してきた一方で、短期的には急落を繰り返してきた歴史があります。

そのため、積立投資の特性や価格変動リスクを理解した上で、「値下がりしたときにどのように対応するか」を事前にイメージしておくことが大切です。

また、どの商品を選ぶかも重要なポイントになります。

金融庁が公表している「つみたて投資枠対象商品届出一覧」(2026年4月15日最終更新)によると、対象商品は継続的に見直しや追加が行われており、現在は300本を超える商品がリストアップされています。

選択肢が多い分、「何となく人気だから」という理由だけで選ぶのではなく、長期間安心して保有できるか、自分の運用方針に合っているかを確認しながら選ぶことが重要です。

さらに、NISA口座は、通常の課税口座とは異なり「損益通算」ができないという点にも注意が必要です。

例えば、別の課税口座で利益が出ていても、NISA口座内で発生した損失と相殺することはできません。

加えて、損失を翌年以降に持ち越して利益と相殺できる「繰越控除」の対象外でもありますので、こうした税制上の特徴についても理解しておく必要があります。

6. まとめ:長期的な積立投資を無理なく続けるために大切なこと

新NISAを活用した積立投資は、長期的な資産形成を後押しする効果が期待できます。

一方で、制度を利用する際には、その仕組みやリスクを十分に理解した上で、自分に合った運用方法や売却のタイミングを考えておくことも欠かせません。

また、投資においては、「始める」ことと同じくらい、「無理なく継続する」ことが大切です。

毎月の積立額を大きくしすぎると、相場が下落した際に不安が強くなり、途中で積立をやめてしまう原因になることもあります。

そのため、生活費や緊急時のための預貯金を確保した上で、余裕資金の範囲内で取り組むことが、長期投資を成功させるための重要な考え方になります。

もちろん、「投資をしない」という選択肢もあります。

ただし、物価上昇や社会制度の改正など、私たちのお金を取り巻く環境は今後も変化していく可能性があります。

だからこそ、新NISAをはじめとする制度の基本的な知識を身につけ、自身で判断するための情報を集めておくことが、今後の資産形成において重要になるといえるでしょう。

※当記事は再編集記事です。