9. 【住民税非課税世帯】最新の経済対策における位置づけを確認

ここ数年の経済対策を見ると、支援の対象や手法には変化が生じています。

以前は住民税非課税世帯への現金給付が中心でしたが、現在は減税や子育て支援などを組み合わせた、より多面的な支援策へと広がりつつあります。

9.1 定額減税は今後も実施される可能性がある政策

2024年に実施された経済対策では、物価上昇による家計負担を和らげる目的で定額減税が導入されました。

この制度では、所得税3万円と住民税1万円を合わせた1人あたり4万円が減税対象となり、夫婦と子ども2人の4人世帯であれば合計16万円分の負担軽減を受けられる仕組みとなっていました。

会社員などの給与所得者については、2024年6月以降の給与から順次減税が反映され、手取り収入を増やすことで物価高への対応を図る内容となっていました。

定額減税そのものは一度限りの措置として行われましたが、税負担を直接軽減する仕組みは今後の経済対策でも有力な選択肢とみられています。経済情勢によっては、同様の減税制度や、減税と給付を組み合わせた新たな支援策が検討される可能性もあるでしょう。

9.2 子育て世帯を対象とした支援も拡大

近年の政策では、低所得世帯だけでなく、子育て世帯全体を対象とした支援の強化も進められています。

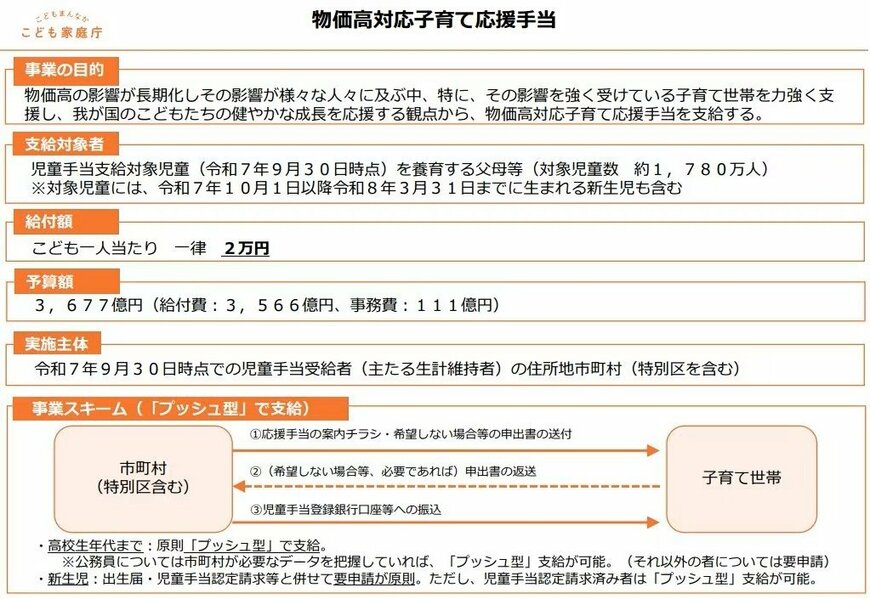

例えば、こども家庭庁による「物価高対応子育て応援手当」では、18歳以下の子どもを養育する世帯に対する給付が行われました。

こうした支援は、従来のように住民税非課税世帯のみを対象とするものではなく、子育て世帯全体へ幅広く支援を届ける点が特徴となっています。

9.3 2026年以降は「給付付き税額控除」などの制度も議論

今後の制度として注目されているのが、「給付付き税額控除」の導入です。

この仕組みは、まず税額控除によって負担を軽減し、それでも控除しきれない場合には現金給付によって補完するというものです。低所得世帯や住民税非課税世帯を含め、幅広い層への支援を目的として検討が進められています。

将来の経済対策では、一時的な給付金だけに頼るのではなく、税制を活用した継続的な支援へ重点が移っていく可能性もあると考えられています。