2. 【住民税非課税世帯】知らないと損する制度の基本構造

まずは、「住民税非課税世帯」とは何かについて整理しておきましょう。住民税の仕組みを踏まえながら、非課税となる条件を確認します。

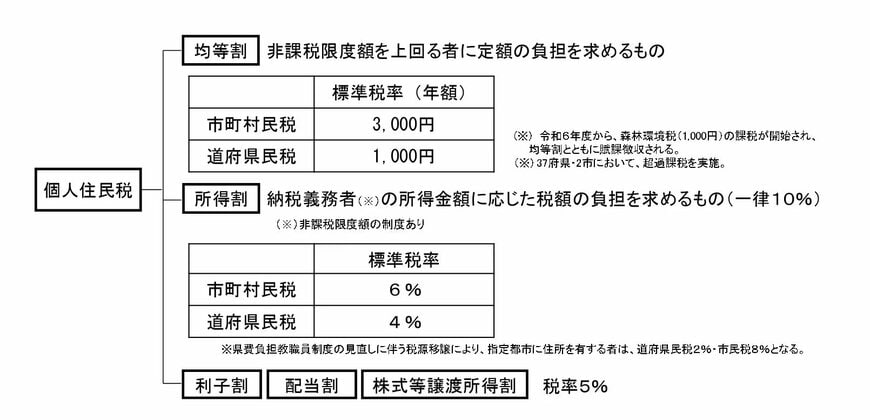

2.1 住民税の基本

住民税は都道府県や市区町村に納める地方税であり、地域の行政サービスや公共インフラを支える財源として活用されています。

個人に課される住民税は、次の2種類から構成されています。

- 均等割:所得に関係なく一律に課税される部分

- 所得割:所得に応じて税額が決まる部分

この2つの税負担がいずれも発生しない状態を「住民税非課税」と呼びます。そして、世帯全員が住民税非課税である場合、その世帯は「住民税非課税世帯」に該当します。

なお、所得割のみが非課税となるケースも存在します。ただし、支援制度の対象になるかどうかは自治体ごとに異なるため、詳細は居住地の自治体へ確認することが大切です。

3. 【住民税非課税世帯】対象者を分ける3つの判定基準とは

住民税が課されない主な条件は、次のいずれかに該当する場合です。

- 生活保護を受給している

- 障害者、未成年者、寡婦(夫)、ひとり親で、前年所得が135万円以下

- 前年所得が自治体の定める基準額を下回る

このうち、1と2については全国共通のルールです。一方で、3の所得基準は自治体ごとに設定されているため、具体的な金額は地域によって異なります。

次は、その基準額の目安を具体的に見ていきましょう。