5. 国民年金と厚生年金、平均受給月額の実態は?

ここでは、60歳から90歳以上のすべての受給権者を対象とした、厚生年金と国民年金の受給額分布を見ていきます。

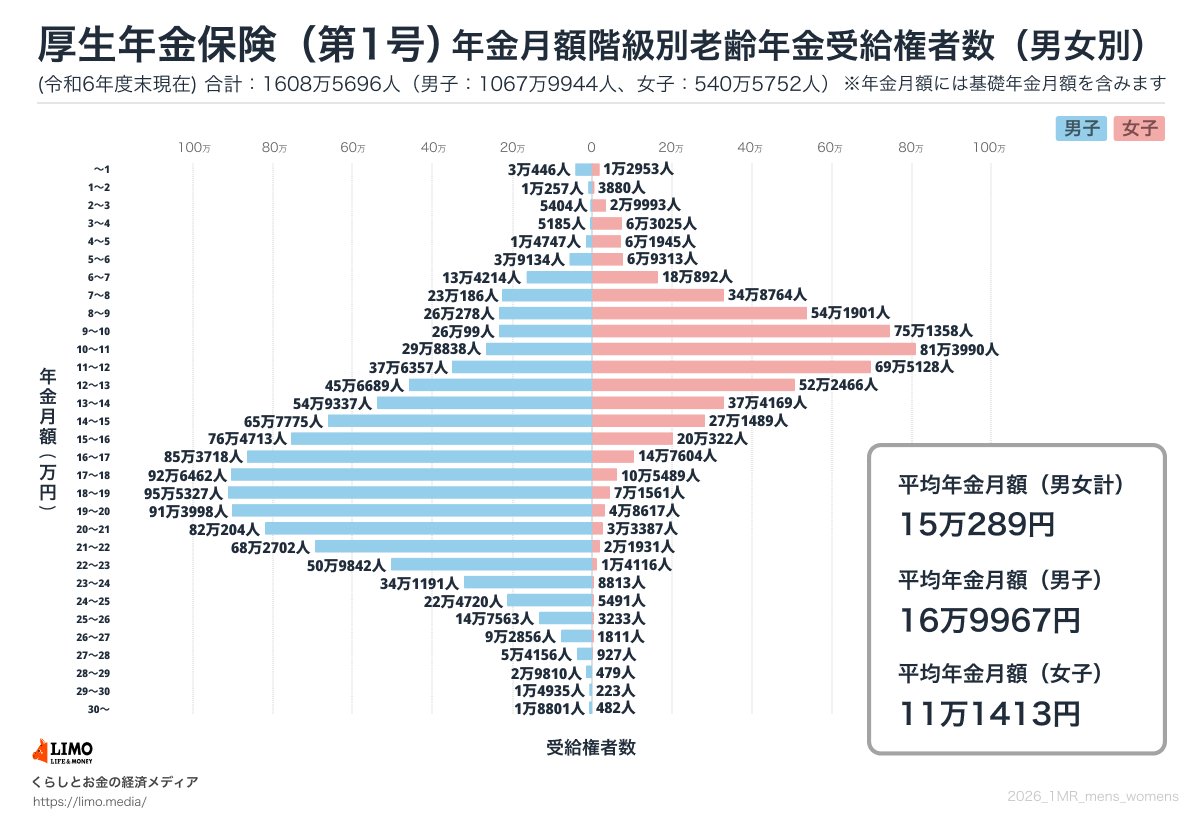

厚生年金平均月額

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

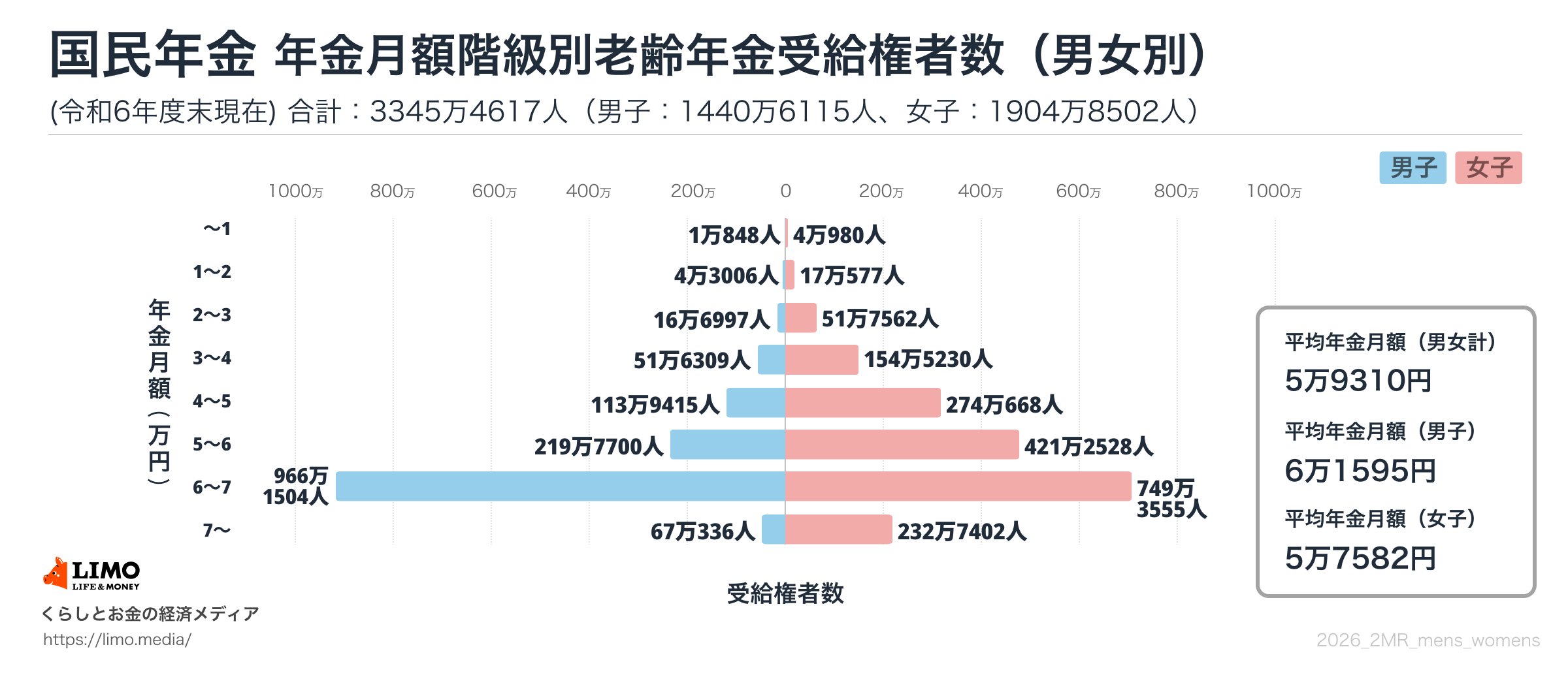

国民年金平均月額

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

5.1 厚生年金の平均月額:男女差と個人差

厚生年金の平均受給月額は、全体で15万289円です。男女別の内訳は以下の通りです。

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

年金月額階級ごとの受給者数

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金の平均受給月額は、全体では15万円台ですが男女で差があり、男性は16万円台、女性は10万円台となっています。

また、月額1万円未満の人から25万円を超える高額な受給者まで幅広く分布しており、個人差が大きいことがうかがえます。

5.2 国民年金の平均月額:男女差と個人差

国民年金の平均受給月額は、全体で5万9310円です。男女別の内訳は以下の通りです。

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

年金月額階級ごとの受給者数

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均受給月額は、男女ともに5万円台で、最も多い層は「6万円以上~7万円未満」です。

多くの人が満額に近い年金額を受け取っている一方で、月額1万円未満となる人も一定数存在していることがわかります。

6. 将来の年金生活に備えて今からできること

厚生年金と国民年金では受給額に大きな差があり、現役時代の働き方が老後の生活水準に直接影響することがお分かりいただけたでしょう。

データからは、多くのシニア世帯が毎月の家計で赤字に直面し、公的年金だけでゆとりのある生活を送ることが容易ではない現実も見えてきました。近年の物価高を考えると、老後に不安を感じる方も多いかもしれません。

新年度を迎えたこの機会に、ご自身の「ねんきんネット」や「ねんきん定期便」を改めて確認し、将来のライフプランをじっくりと考えてみてはいかがでしょうか。

まずはご自身の将来の年金額を把握し、老後に必要な生活費を試算して、毎月の収支が黒字になるか赤字になるかを見積もることが大切です。その上で、必要な貯蓄額を算出し、どのような金融商品で、毎月いくらずつ積み立てていくかを具体的に計画することが重要です。

早い段階からご自身の年金見込み額を把握し、必要に応じて資産形成などの対策を始めることが、安心して老後を迎えるための確かな一歩となるでしょう。

※当記事は再編集記事です。