2025年12月15日は2カ月に1度の年金支給日です。

物価が上昇し続ける中で、今年度の年金額は1.9%引き上げられました。しかし、物価上昇率はこれを上回るため、目で見える年金額が増えていても、「収入が増えた」と体感しづらい状況です。

1.9%増額したという年金。具体的に金額で月いくら増えるのか、モデルケースで見てみましょう。

また、いまのシニア世代の方々の年金額が月額でどれくらいかも確認していきます。

1. 2025年度の年金額は1.9%の増額改定!来年度の年金額は1月に公表予定

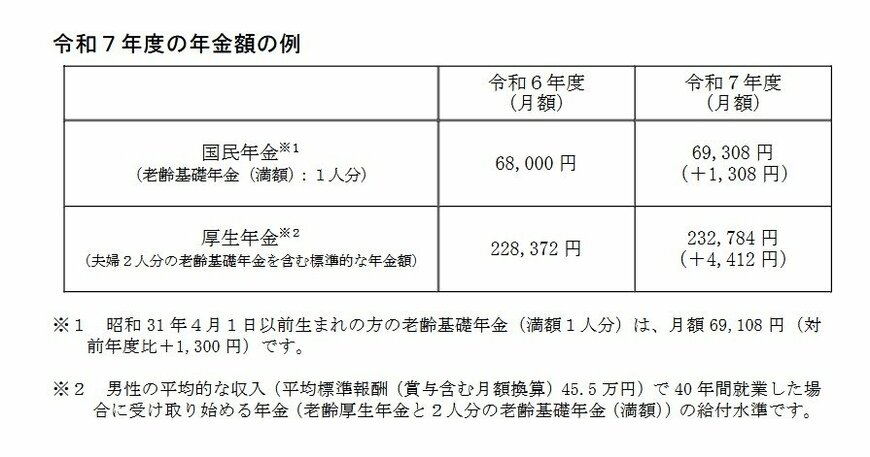

公的年金は毎年度見直しが行われます。2025年度の年金額は、下記のとおり。

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分※1)

- 厚生年金:23万2784円(夫婦2人分※)

※1昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※2男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

前年度から1.9%引き上げられています。これで3年連続の増額改定となります。

一方で「マクロ経済スライド」が3年連続で発動しており、物価上昇率よりも年金上昇率が下回っているため、実質的には減額という見方もあります。

なお、2026年度分の年金額は1月下旬頃に公表される見通しです。

では、今のシニアは実際にどれほどの年金を受け取っているのでしょうか。2024年12月に公表されたデータより、2023年度末時点での受給額を見ていきましょう。