4. 2025年成立の年金制度改正法で「年収106万円の壁」はどう変わるのか

2025年6月13日に成立した「年金制度改正法」には、パートやアルバイトで働く方々にとって大きな関心事である、通称「年収106万円の壁」を撤廃する方針が盛り込まれています。

4.1 パート・アルバイトの働き方に影響する「106万円の壁」とは

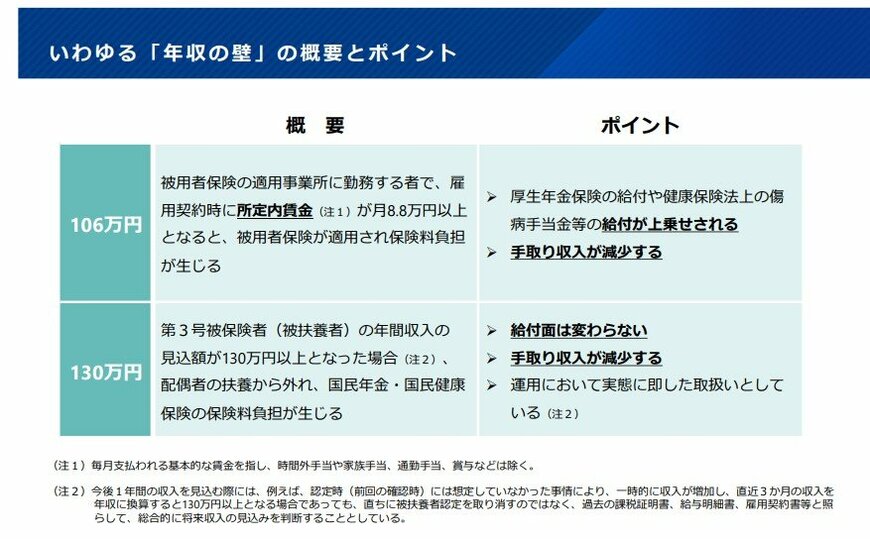

「106万円の壁」とは、パートタイマーなどの短時間労働者の年収が106万円を超えた場合に、社会保険(健康保険・厚生年金)の扶養から外れ、自身で保険料を納める必要が出てくる収入基準を指します。

この壁を超えると保険料負担で手取りが減ってしまうため、収入が基準を超えないよう労働時間を調整する「働き控え」の要因の一つとされてきました。

また、社会保険の適用対象となる企業の規模要件は段階的に拡大されており、2024年10月からは従業員数が「51人以上」の企業が対象となっています。

今回の法改正では、「賃金要件を3年以内に撤廃」し、「企業規模要件を10年かけて段階的に撤廃」することが決まりました。

4.2 改正後の社会保険加入要件の変更点

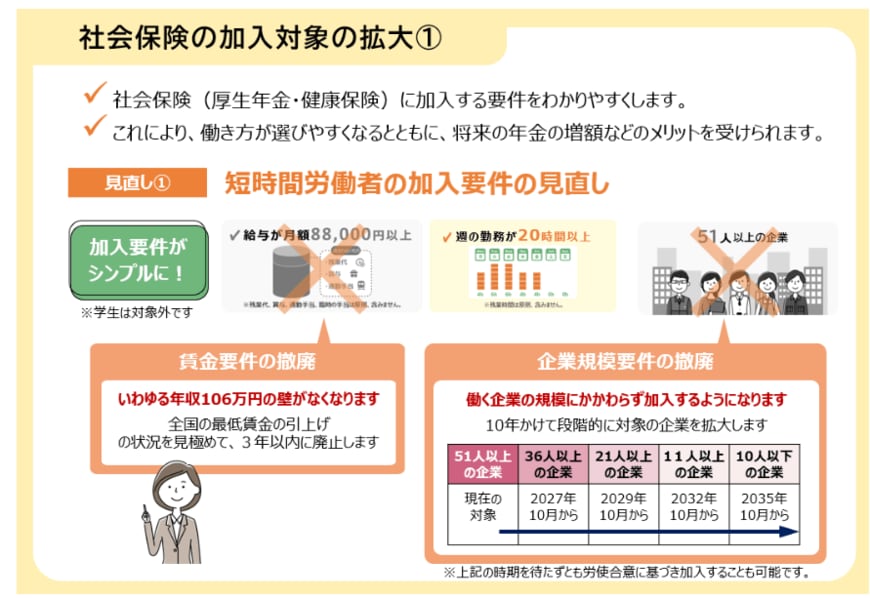

2025年7月時点で、パートなどの短時間労働者が社会保険に加入するためには、次の5つの要件をすべて満たす必要があります。

- 週の所定労働時間が20時間以上

- 2カ月を超える雇用の見込みがある

- 学生ではない

- 所定内賃金が月額8万8000円以上(賃金要件)

- 従業員数51人以上の企業で働いている(企業規模要件)

今回の改正により、このうち4番目の「賃金要件」と5番目の「企業規模要件」が撤廃される方向です。

この法改正に基づき、「106万円の壁」の根拠となっている賃金要件は、全国の最低賃金の改定状況を踏まえつつ3年以内に廃止される見込みです。さらに、企業規模の要件についても10年をかけて段階的に撤廃される予定です。

5. 老後資金の準備に向けて家計やライフスタイルを見直そう

今回は公的年金の仕組みや受給額の実態について見てきました。

公的年金だけで老後の生活を送ることに、不安を感じる方も少なくないかもしれません。そうした背景から、近年では「資産運用」を取り入れて老後資金を準備する世帯が増加しています。

特に、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優遇制度は、少額から始められるため投資初心者にも取り組みやすい選択肢の1つといえるでしょう。

ただし、資産運用は利益が期待できるだけではなく、価格変動リスクなどが伴うことをよく理解しておきましょう。

老後資金の準備は、時間を味方につけてコツコツと継続することが大切です。

家計やライフスタイルに合った方法で、早めに資金計画を立ててみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

- 厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

- LIMO「厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」に届く人はどれほどいるのか」

奥田 朝