1. 利益は拡大局面 受注も好調、国の方針転換で防衛事業が急成長

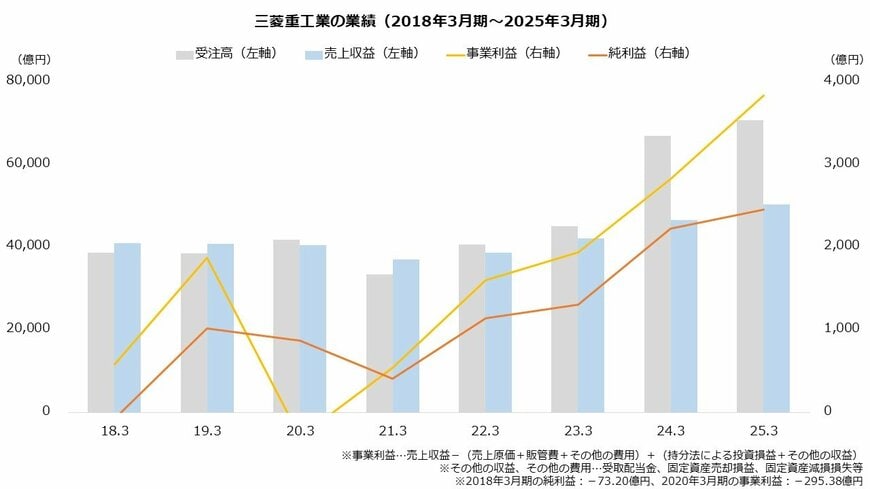

早速、三菱重工業の業績を確認しましょう。

2025年3月期は売り上げが前期比7.9%増、事業利益が同35.6%増と増収増益でした。将来の売り上げとなる受注高も同5.8%増と好調で、受注残は10兆円まで拡大します。受注の順調な消化が前提ですが、今後も堅調な成長が見込まれます。

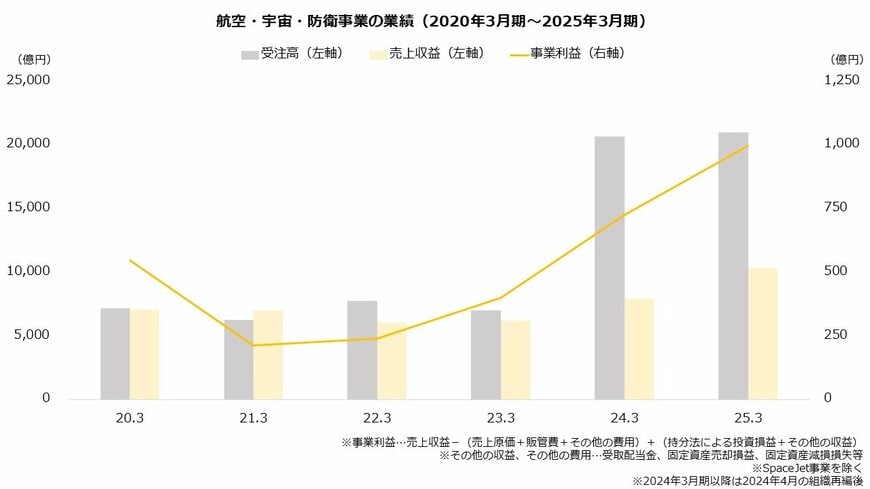

高成長をけん引しているのは主に防衛事業とガスタービン事業です。防衛事業は国の方針転換が契機となりました。国は2022年に「国家安全保障戦略」を策定し、防衛費をGDP比2%まで積み増す方針を打ち出します。

防衛費の増額は三菱重工業に追い風です。同社の航空・宇宙・防衛事業の受注高は3年間で1兆3259億円増加していますが、うち防衛および宇宙が1兆2117億円を占めました。

さらに、トップラインだけでなく利益率の改善も顕著です。これも国の方針が背景にあり、2023年度以降は価格がインフレや企業努力を反映したものに変更されたことから、企業は利益を確保しやすくなりました。防衛向けは長期契約が多く、新制度への切り替えは徐々に進展することが予想されることから、採算は今後も向上することが期待されます。