3. 【平均年齢から考える老後資金】3000万円を“月額”に分けてみると見え方が変わる

ここまでのデータを見ると、60歳代で貯蓄3000万円以上を保有している世帯は確かに存在します。金額だけを見れば、「老後資金としては十分そうだ」と感じるかもしれません。

しかし、老後資金を考えるうえで重要なのは、“総額”ではなく「どのくらいの期間で使うのか」という視点です。3000万円という大きな数字も、月単位に分けてみると印象は大きく変わります。

3.1 「65歳で引退」はゴールではなく長い老後生活の始まり

現在、65歳はリタイアや年金受給の節目とされています。しかし、平均寿命を踏まえると、65歳は老後生活のスタート地点にすぎません。

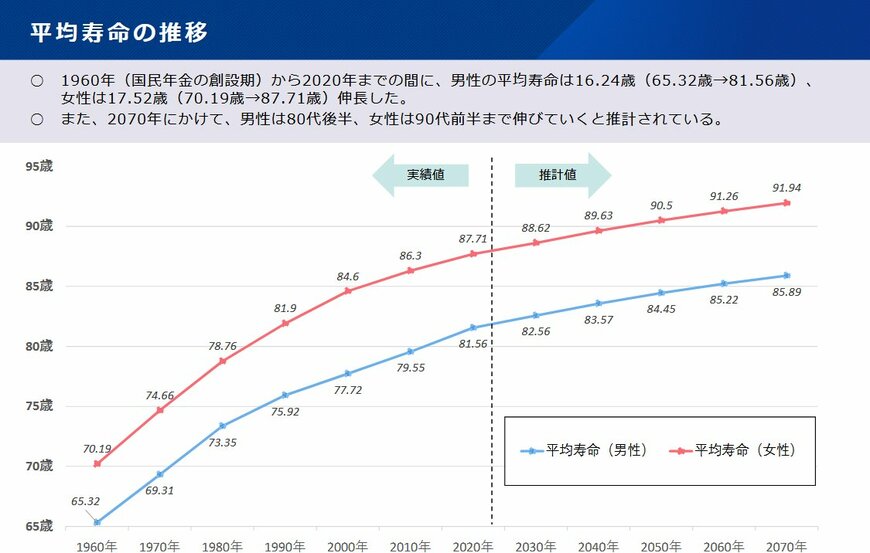

厚生労働省の将来推計では、今後も平均寿命は伸び続け、将来的には女性で90歳前後に達すると見込まれています。

仮に65歳から90歳まで生活すると25年、100歳まで生きれば35年。老後資金は20年、30年単位で支え続ける前提で考える必要があります。

3.2 3000万円を25年で割ると、月いくらになるか

3000万円を25年間で取り崩すと仮定すると、

3000万円 ÷ 25年 = 年間120万円

120万円 ÷ 12か月 = 月10万円

単純計算ではありますが、3000万円は「月10万円の補填資金」に相当します。30年使うなら月8万円台に下がります。長い期間で割ると、決して余裕があるとは言い切れない水準です。

3.3 問題は“毎月の不足”が長く続くこと

仮に年金だけでは月3万円不足する場合、年間約36万円。25年で約900万円に達します。期間が長いほど、小さな赤字でも確実に残高を削っていきます。

さらに、物価上昇や医療・介護費など、将来の支出は一定ではありません。高齢期後半ほど支出の振れ幅は大きくなりやすい点も見逃せません。

3.4 見るべきなのは「いくらあるか」より「何年もつか」

老後資金で重要なのは、貯蓄額そのものよりも「平均寿命まで持続できるか」という視点です。

3000万円という数字も、

- 何歳までを想定するか

- 毎月いくら取り崩すか

- 支出が増えた場合に耐えられるか

といった条件次第で意味が変わります。

月額に分けて考えると、「3000万円=安心」と単純には言えない理由が、より具体的に見えてくるのではないでしょうか。