年度末が近づき、生活の区切りを意識する空気が漂う頃。家計簿や通帳を見返しながら、この一年の収支を振り返り、これから先の暮らしについて考え始める人も多くなる時期です。

日々の支払いを確認するだけでなく、新しい年度を前に、将来に向けたお金の準備に目を向けやすいタイミングともいえるでしょう。

高齢化の進行や物価の上昇が続くなか、公的年金だけで老後の生活費をすべて賄うことは、以前よりも難しくなりつつあります。その分、年金以外の備えをどう積み上げていくかが、老後設計を考えるうえで欠かせないテーマになっています。

老後に必要なお金は、毎月の生活費だけにとどまりません。住まいの修繕や設備の更新、車や家電の買い替え、さらに医療や介護といった予測しづらい支出が重なる可能性もあります。こうした場面を想定し、「貯蓄3000万円」という数字を一つの目安として意識する人も少なくないでしょう。

そこで本記事では、現在60歳代の世帯のうち、実際に貯蓄3000万円以上を保有しているのはどの程度なのかについて、最新の公的統計をもとに確認していきます。

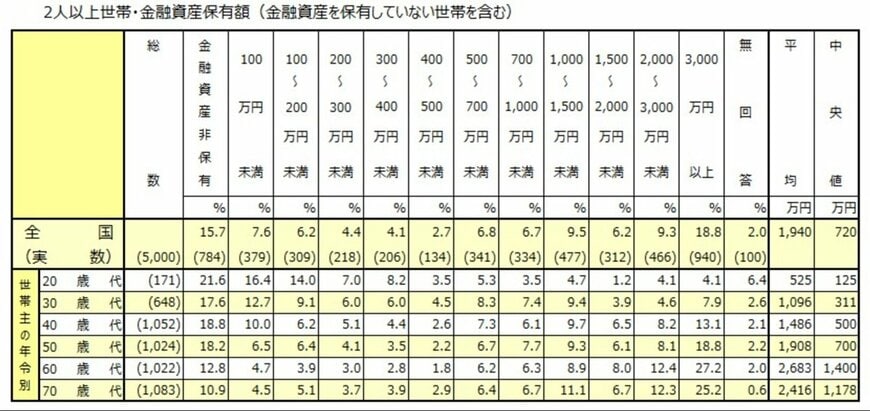

1. 【60歳代の資産状況】貯蓄3000万円超を達成している世帯の割合は?

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、60歳代・二人以上世の貯蓄(金融資産保有額)の平均は2683万円、中央値は1400万円です。また、3000万円以上を保有する世帯は全体の27.2%であることがわかりました。

※今回紹介する貯蓄額には、日常的な出し入れおよび引き落としに備えている普通預金残高は含まれません。

1.1 60歳代・二人以上世帯の貯蓄額分布

貯蓄額の内訳を分布で見ると、以下のような結果となっています。

- 金融資産非保有:12.8%

- 100万円未満:4.7%

- 100~200万円未満:3.9%

- 200~300万円未満:3.0%

- 300~400万円未満:2.8%

- 400~500万円未満:1.8%

- 500~700万円未満:6.2%

- 700~1000万円未満:6.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:8.0%

- 2000~3000万円未満:12.4%

- 3000万円以上:27.2%

- 無回答:2.0%

内訳をみると、貯蓄が3000万円以上ある世帯が一定割合存在する一方で、金融資産をまったく保有していない世帯も少なくありません。

実際、金融資産非保有世帯は全体の12.8%を占めています。

さらに、貯蓄が100万円未満の層(4.7%)を含めると、60歳代を迎えても老後資金の準備がほぼできていない世帯は約17%に達します。

言い換えれば、およそ6世帯に1世帯は、十分な蓄えがない状態で老後期に入っていることになります。

一方で、平均貯蓄額は2683万円と比較的高水準に見えますが、中央値は1400万円にとどまっています。この差は、一部の高額保有世帯が平均値を大きく押し上げているためです。

分布全体を見ると、「3000万円以上の層」と「金融資産をほとんど持たない層」に山が分かれており、いわゆる“平均的な世帯像”を数字から読み取ることが難しい状況にあります。