6. 【65歳以上・リタイア後の生活】老後収入の柱となる年金の水準をデータで見る

老後の生活設計を考える際、公的年金の受給額は欠かせない判断材料となります。

ただし、年金額は加入してきた制度や就労歴によって大きく異なり、「平均額」だけを基準に考えるのは注意が必要です。

とくに国民年金のみを受給する場合、年金収入だけで生活費全体をまかなうのは難しいケースが多く、貯蓄やその他の収入源を組み合わせる前提で考える必要があります。

ここでは、厚生労働省年金局が公表している「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、制度別の平均受給額を整理します。

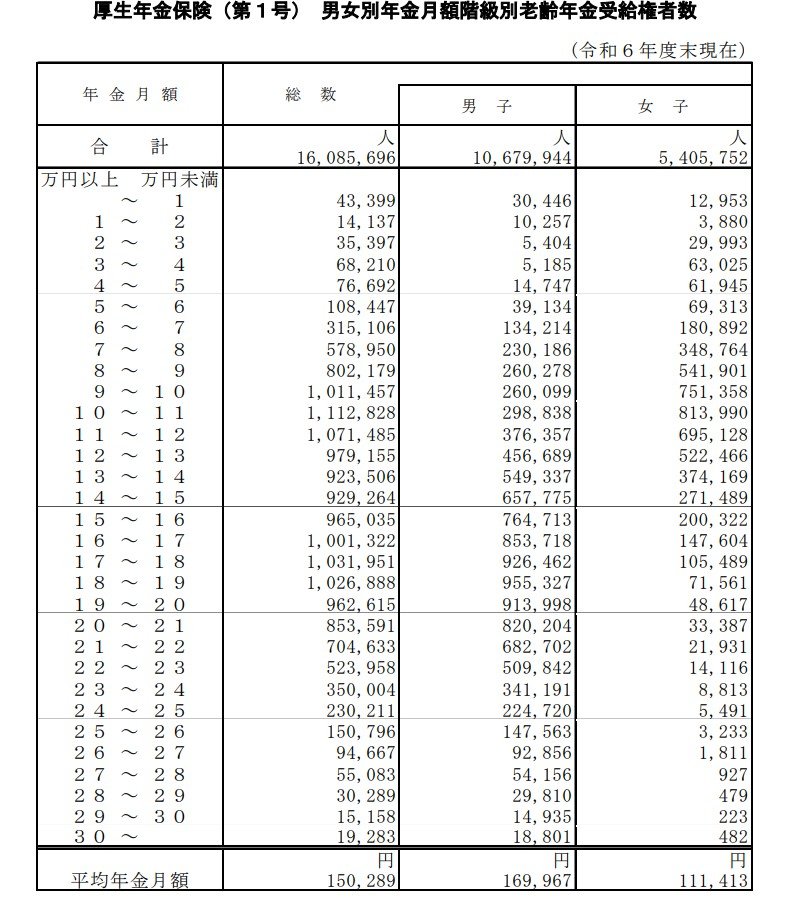

6.1 厚生年金の平均年金月額

会社員や公務員として働いた期間がある人が受給する厚生年金の平均月額は、次のとおりです。

〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

年金月額階級ごとの受給者数

- 1万円未満: 4万3399人

- 1万円以上~2万円未満: 1万4137人

- 2万円以上~3万円未満: 3万5397人

- 3万円以上~4万円未満: 6万8210人

- 4万円以上~5万円未満: 7万6692人

- 5万円以上~6万円未満: 10万8447人

- 6万円以上~7万円未満: 31万5106人

- 7万円以上~8万円未満: 57万8950人

- 8万円以上~9万円未満: 80万2179人

- 9万円以上~10万円未満: 101万1457人

- 10万円以上~11万円未満: 111万2828人

- 11万円以上~12万円未満: 107万1485人

- 12万円以上~13万円未満: 97万9155人

- 13万円以上~14万円未満: 92万3506人

- 14万円以上~15万円未満: 92万9264人

- 15万円以上~16万円未満: 96万5035人

- 16万円以上~17万円未満: 100万1322人

- 17万円以上~18万円未満: 103万1951人

- 18万円以上~19万円未満: 102万6888人

- 19万円以上~20万円未満: 96万2615人

- 20万円以上~21万円未満: 85万3591人

- 21万円以上~22万円未満: 70万4633人

- 22万円以上~23万円未満: 52万3958人

- 23万円以上~24万円未満: 35万0004人

- 24万円以上~25万円未満: 23万0211人

- 25万円以上~26万円未満: 15万0796人

- 26万円以上~27万円未満: 9万4667人

- 27万円以上~28万円未満: 5万5083人

- 28万円以上~29万円未満: 3万0289人

- 29万円以上~30万円未満: 1万5158人

- 30万円以上~: 1万9283人

男女差が大きい背景には、就業期間や賃金水準の違いがあります。

また、この金額は1人あたりの平均であり、夫婦世帯ではそれぞれの受給額を合算して考える必要があります。

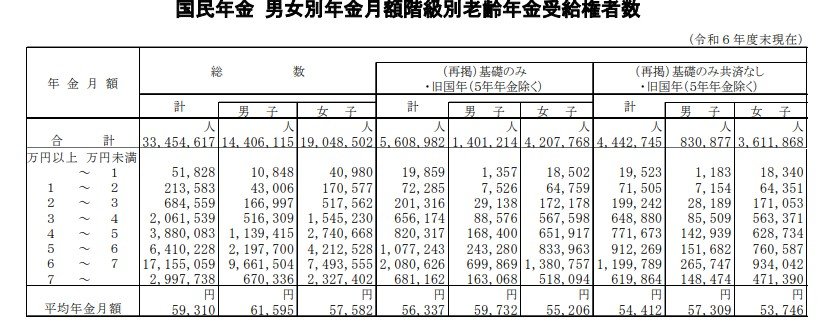

6.2 国民年金の平均年金月額

自営業者やフリーランス、専業主婦(夫)期間が中心だった人が加入する国民年金の平均月額は、以下の水準です。

〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

国民年金のみの受給の場合、年金収入だけで生活費をまかなうのは難しくなるかもしれません。そのため、貯蓄や他の収入源との組み合わせが前提になります。

6.3 平均額ではなく「自分の見込み額」を確認することが重要

ここまで紹介してきた年金額はいずれも平均値であり、実際の受給額は個人ごとに異なります。

老後資金の計画を立てる際は、平均と比較するのではなく、自分自身が将来どの程度の年金を受け取れるのかを正確に把握することが欠かせません。

ねんきん定期便や「ねんきんネット」を利用すれば、これまでの加入状況や将来の年金見込み額を確認できます。

生活費とのバランスを考えるためにも、一度立ち止まってチェックしておくことが重要です。