4. 老後の手取り収入を増やすには

老後の手取り収入を増やすには、税額を減らすか、収入をさらに増やすことを検討するとよいです。税額を減らすのであれば、医療費控除や生命保険料控除を活用しましょう。

医療費控除は「(1年間で支払った医療費-保険金の補填金額を除いた分)-10万円」が所得から控除される制度です(※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額)。

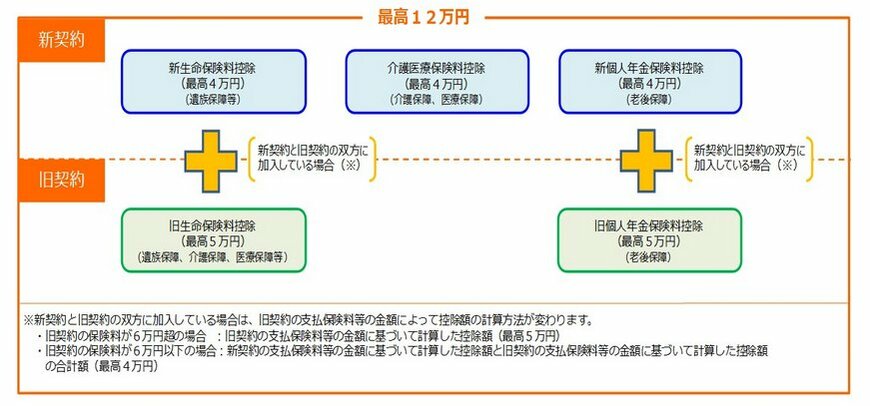

また、生命保険料控除は、支払った生命保険料額のうち、一定額が所得控除の対象になる制度です(新制度では各区分ごとに最大4万円、全体で最大12万円の控除が可能)。

通院や入院で高額な医療費を支払った人や、生命保険を現在も契約している人が利用すれば、税負担を少なくできます。

収入を増やすには、年金以外の資産を備えるとよいです。たとえば、現役のうちからiDeCoに加入していれば、公的年金とは別の年金資産を用意できます。

iDeCoは掛金が全額所得控除の対象になるため、現役時代の税負担緩和も期待できます。

このほか、個人年金保険を契約したり、企業年金に加入したりといった方法が考えられます。自分にあった方法で、老後の手取り収入を増やす工夫をしてみましょう。

5. まとめ

老後の社会保険料は算定基準が変わるため、現役の頃以上に重い負担となる可能性があります。加えて、働いて収入を得ても、保険料や税額が増えるため、手取りはなかなか増えにくい状況です。

余計な負担や厳しい生活を強いられないよう、早いうちから年金や給与以外の資産を用意しておくとよいでしょう。

参考資料

- 国税庁「高齢者と税(年金と税)」

- 日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」

- 新宿区「住民税について」

- 新宿区「保険料の計算方法について」

- 新宿区「介護保険料の決まり方」

- 国税庁「No.1120 医療費を支払ったとき(医療費控除)」

- 国税庁「No.1140 生命保険料控除」

石上 ユウキ