社会保険料は、退職して老後生活が始まっても納め続ける必要があります。老後の社会保険料は、年金から差し引かれるのが一般的です。こうした支払いに備えて「年金を受け取りながら働く」という選択肢を取る人もいるでしょう。

しかし、働いて収入自体が増えても、手取り自体はなかなか増えていかないのが現状です。年金からは、どのようなお金が差し引かれるのでしょうか。

また、働いて収入を増やしても手取りが増えない理由はなんでしょうか。この記事では、老後の手取り収入について解説します。

1. 老後の年金から差し引かれる税金・社会保険料

老後の年金は、税金や社会保険料が差し引かれた状態で支給されます。差し引かれるお金は、以下のとおりです。

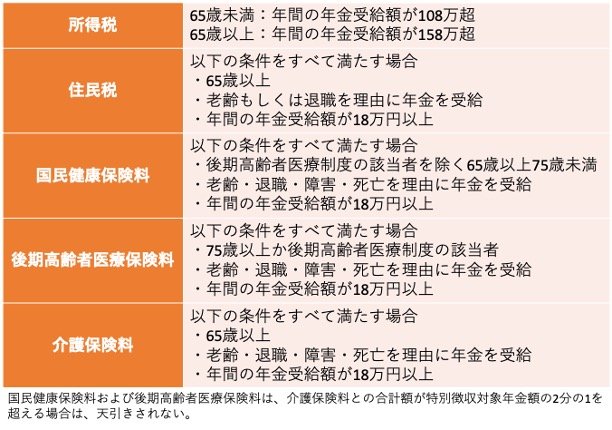

老後の年金から差し引かれる税金・社会保険料1/3

出所:国税庁「高齢者と税(年金と税)」、日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」をもとに筆者作成

1.1 所得税

- 65歳未満:年間の年金受給額が108万超

- 65歳以上:年間の年金受給額が158万超

1.2 住民税

- 以下の条件をすべて満たす場合

・65歳以上

・老齢もしくは退職を理由に年金を受給

・年間の年金受給額が18万円以上

1.3 国民健康保険料

- 以下の条件をすべて満たす場合

・後期高齢者医療制度の該当者を除く65歳以上75歳未満

・老齢・退職・障害・死亡を理由に年金を受給

・年間の年金受給額が18万円以上

1.4 後期高齢者医療保険料

- 以下の条件をすべて満たす場合

・75歳以上か後期高齢者医療制度の該当者

・老齢・退職・障害・死亡を理由に年金を受給

・年間の年金受給額が18万円以上

1.5 介護保険料

- 以下の条件をすべて満たす場合

・65歳以上

・老齢・退職・障害・死亡を理由に年金を受給

・年間の年金受給額が18万円以上

※国民健康保険料および後期高齢者医療保険料は、介護保険料との合計額が特別徴収対象年金額の2分の1を超える場合は、天引きされない。

税金は、収入によっては非課税となる可能性がありますが、社会保険料はたとえ税金が非課税であっても納めなければなりません。加えて、社会保険料は生涯納め続ける必要があります。老後生活においても家計への負担が大きいお金といえるでしょう。

次章では、老後に働いても手取りが増えない理由を解説します。