2. 65歳から住民税非課税世帯になる年金収入はいくら?

65歳から住民税非課税になる年収を、単身世帯と夫婦世帯にわけて見ていきます。それぞれのボーダーラインをおさえておくと、今後のライフプランにも役立つでしょう。

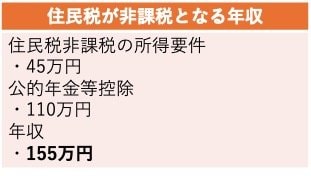

2.1 単身世帯のケース

はじめに、東京23区に在住する単身世帯を例に、65歳から住民税所得割・均等割ともに非課税になる年収を見てみましょう。

- 住民税非課税の所得要件:45万円

- 公的年金等控除:110万円

- 合計:155万円

単身世帯の場合は、非課税になる所得要件の金額に公的年金等控除の最低額を足した155万円がボーダーラインです。中核市や地方都市だと非課税の所得要件がさらに下がるため、その分ボーダーラインの金額も下がっていきます。

月額換算で約12万9000円程度の年金であれば、住民税がかからないとおさえておきましょう。

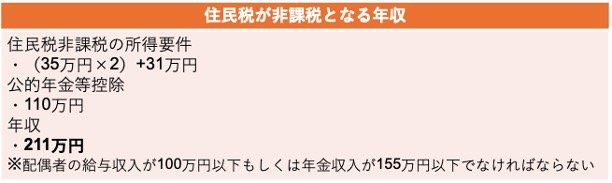

2.2 夫婦世帯のケース

次は、東京23区に在住する夫婦世帯を例に、65歳から住民税所得割・均等割ともに非課税になる年収を見てみましょう。

- 住民税非課税の所得要件:(35万円×2)+31万円

- 公的年金等控除:110万円

- 合計:211万円

※配偶者の給与収入が100万円以下もしくは年金収入が155万円以下でなければならない

65歳以上の夫婦世帯が住民税非課税になる年収は、自身が211万円・配偶者が給与収入100万円または年金収入155万円です。

夫婦世帯の場合、年収の多いほうが少ないほうを扶養するため、扶養者の住民税が非課税になる金額が引き上げられます。そのため、自身は収入211万円(月額約17万5000円)までは住民税がかかりません。

一方、配偶者は収入が年金のみの場合、単身世帯と同様の155万円です。給与収入については、最低55万円の給与所得控除を受けられるため、100万円以内なら住民税がかかりません。

単身世帯に比べると、多少収入に余裕があります。収入が200万円台に乗っても、住民税非課税世帯に該当する可能性は十分あるでしょう。

次章では、住民税非課税世帯の割合を見てみましょう。