65歳になり年金生活に入ると、会社員の頃に比べて年収・所得が低くなり、住民税負担も少なくなります。なかには、住民税が非課税になる人もいるでしょう。

世帯全員が住民税非課税になれば、さまざまな恩恵を受けられます。

65歳以上の場合、年収・所得がいくらになると住民税非課税世帯になるのでしょうか。この記事では、65歳以上の人が住民税非課税世帯になる収入要件などを解説します。

1. 住民税が非課税になる仕組み

住民税非課税になる条件は、所得が一定額以下であることです。基準となる所得額は自治体によって異なります。例として、以下の3つの自治体で住民税非課税となる要件を見てみましょう。

1級地(東京23区)

- 単身世帯:45万円以下

- 夫婦世帯:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

2級地(茨城県水戸市)

- 単身世帯:32万円+10万円以下

- 夫婦世帯:32万円×(本人・同一生計配偶者・扶養親族の合計人数)+18万9000円+10万円

3級地:北海道富良野市

- 単身世帯:28万円+10万円

- 夫婦世帯:28万円×(本人・同一生計配偶者・扶養親族の合計人数)+17万円+10万円

住民税には所得に応じて負担する所得割と、所得にかかわらず均一に負担する均等割からなります。上記の金額は、所得割・均等割ともに非課税となる所得額です。

住民税を計算する際は、生活保護の受給額を決定する際に用いる「級地」の仕組みを採用します。

級地は自治体ごとに設定されており、都市部ほど数字が若くなっています。東京23区のような都市部は1級地、中核市などは2級地、その他地方都市は3級地に分類されます。

1級地は物価や賃金の水準が高いため、非課税になる所得額も高く設定されています。物価・賃金水準が比較的低い地方都市ほど、非課税になる所得額も低いです。

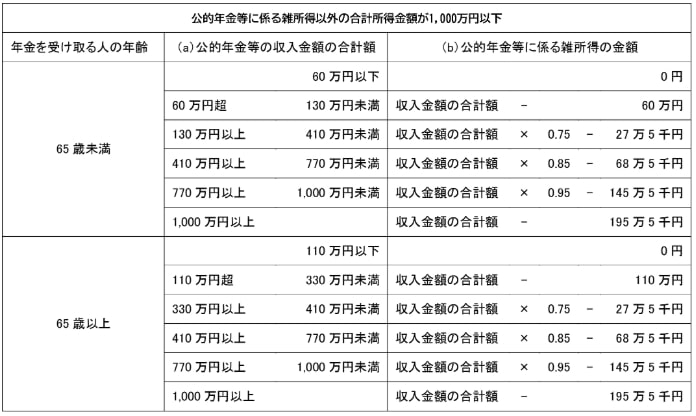

住民税が非課税になる際に影響するのが、年金所得への控除です。65歳以上の年金所得は「公的年金等控除」により、最低でも110万円の所得が控除されます。

公的年金等控除は基礎控除(43万円)や生命保険料控除(最大4万円)などに比べて控除額が大きく、所得が減りやすいのです。こうした控除により前述の所得要件を満たした場合、住民税が非課税になります。

次章では、65歳から住民税非課税になる年収を、世帯別で見てみましょう。