5. 対象の場合「定額減税補足給付金(不足額給付)」をいくら受け取れる?

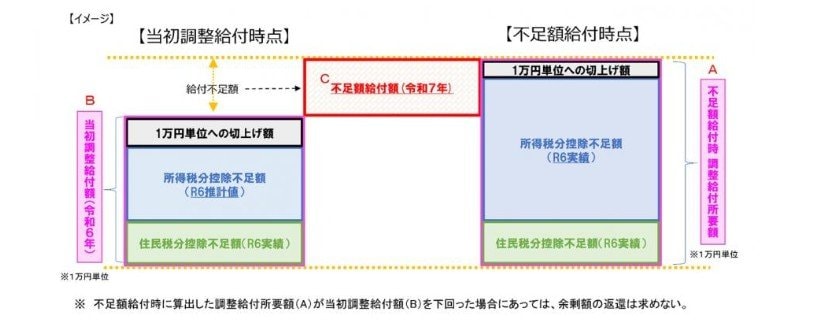

不足額給付Ⅰに該当する場合、支給される金額は「2025年度に算出された調整給付所要額が、2024年に行われた定額減税調整給付額を上回った差額」です。

なお、差額が1万円単位で支給され、仮に下回った場合でも返還する必要はありません。

一方、不足額給付Ⅱに該当する場合は、基本的に4万円が支給されます。

ただし、すでに当初の調整給付金を受け取っている人は、所得税分の3万円からその受給額を差し引いた金額が支給されます。

6. まとめにかえて

「給付付き税額控除」は、従来の減税では支援が届かなかった低所得層や非課税世帯にも恩恵を届け、消費税や社会保険料の逆進性という構造的な不公平を是正する、持続的な仕組みです。

一方、定額減税補足給付金は、2024年度の定額減税で控除しきれなかった分を補う一時的な救済策で、申請期限が10月末に迫っている自治体が多くあります。

対象者には確認書や案内が届いているはずなので、申請が必要な方は忘れずに手続きを済ませてください。

物価高が続く今、生活の負担は一層重くなっています。だからこそ、将来にわたって安心を支える恒久的な仕組みと、すぐに効果を発揮する対策を両立させることが、今まさに求められています。

※自治体によって対象やスケジュールが異なるケースがあります。必ずお住まいの情報をご確認ください。LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

- 国税庁「定額減税について」

- 国税庁「令和6年分所得税の定額減税のしかた」

- 総務省「個人住民税の定額減税について」

- 大阪市「定額減税補足給付金(不足額給付)について(令和7年度実施分)」

- 江戸川区「江戸川区定額減税を補足する給付金(不足額給付)」

- 江戸川区「不足額給付Ⅱ 支給要件確認フローチャート」

- 横浜市「定額減税補足給付金(不足額給付)のご案内」

- 渋谷区「渋谷区定額減税補足給付金(不足額給付金)について」

- 墨田区「定額減税補足給付金(不足額給付)について」

- 船橋市「【申請期限迫る】定額減税補足給付金(不足額給付)」

- 盛岡市「定額減税を補足する給付金(不足額給付)について」

川勝 隆登