4. 教育資金一括贈与の注意点、口座開設と残高への課税

教育資金の一括贈与の非課税制度を活用する際は、手続きや契約の終了時にいくつかの重要な留意事項があります。

4.1 「専用口座の開設が必須」手続きと必要な書類

この非課税制度を使うためには、金融機関で専用の口座を開設することが義務付けられています。

1.手続き

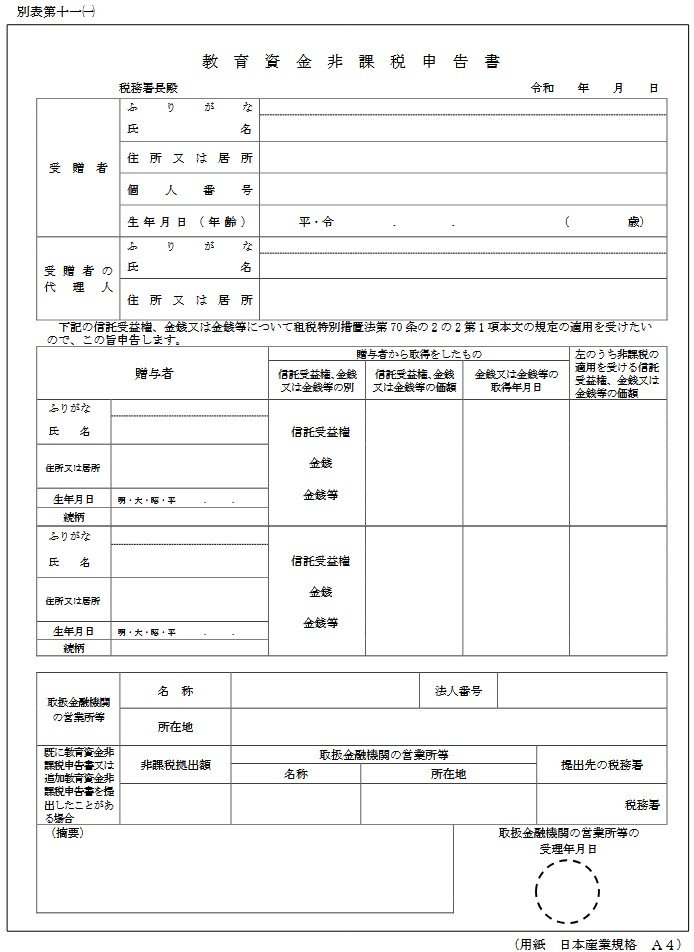

贈与された資金は、この専用口座で管理されます。贈与が成立した際、金融機関を通して税務署に「教育資金非課税申告書」を提出します 。

2.専用口座の開設

個人間で現金を直接渡しただけでは非課税扱いにはなりません。必ず金融機関で正式な手続きを行い、詳細を確認してください。

3.支払時の注意

専用口座からお金を引き出す(払い出す)際は、その都度、領収書や請求書を金融機関に提出し、「それが教育資金として認められる支出か」というチェックを受けます。領収書などの関係書類がないと引き出しができないため、支払いの証拠となる書類は必ず保管しておきましょう。

4.2 使い残しに注意!契約終了時の残高には贈与税が課税

教育資金の一括贈与制度は、教育資金として使うことを前提としています。そのため、贈与契約が終了した際に口座に資金が残っていると、その残高に対して贈与税が課税される場合があります。

- 終了のタイミング

贈与を受ける人(受贈者)が30歳に達した時点などで贈与契約は終了となります。 - 課税

その終了時点での口座残高は、原則としてその終了した日の属する年分の贈与税の課税対象となります。

非課税の上限は1500万円と高額ですが、使わなかった分は課税されてしまうため、「本当に必要な教育資金はいくらか」をよく検討し、計画的に贈与することが重要です。