4. 取り組み④ 住宅ローンを計画的に完済していた

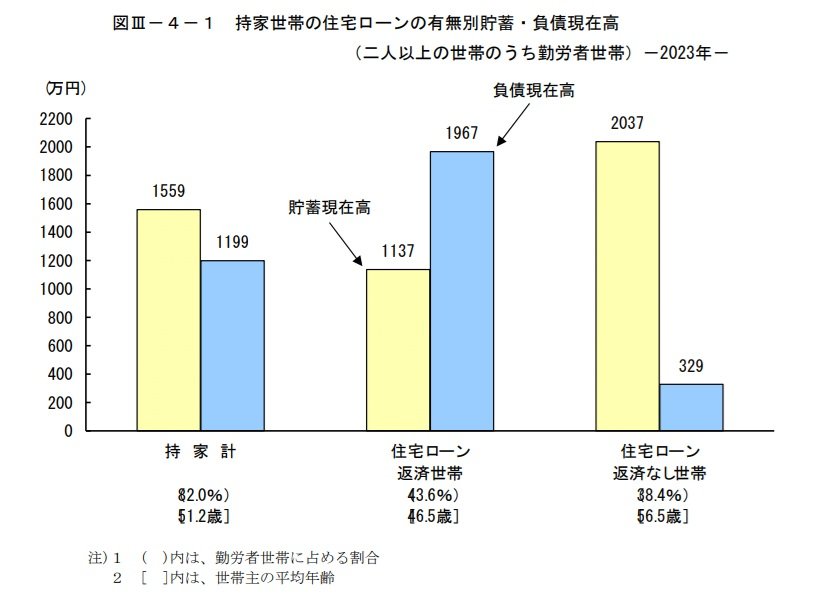

老後の家計を大きく圧迫するのが「住宅ローンの残債」です。

総務省の調査が示す通り、住宅ローン返済中の世帯は負債が貯蓄を上回り、家計が厳しい状況にあることが明らかになっています。定年後もローン返済が続けば、年金収入の大半を住居費に充てざるを得ず、生活の自由度が大きく制限されてしまいます。

家賃を払い続ける必要がないという安心感は、退職後の家計を安定させる大きな要因となります。

ゆとりある老後を過ごしている人の多くは、定年前に繰り上げ返済やボーナス返済を活用し、早めに負債をゼロにする計画を立てていました。また、「退職金をローン完済に充てる」「子どもの独立を機に住み替える」など、ライフイベントに合わせた判断をしていたことも特徴的です。

住居費が抑えられることで、年金収入を旅行や趣味に回す余裕が生まれ、精神的にも安心感のある暮らしにつながります。

賃貸暮らしの場合も注意すべき「固定費」

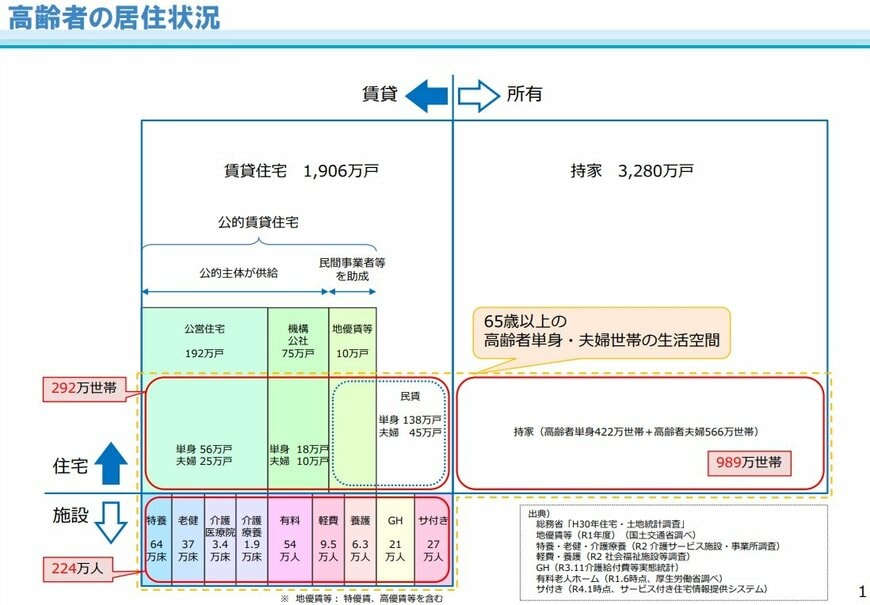

一方、持ち家ではなく賃貸暮らしの場合も、住居費の負担は決して軽視できません。国土交通省の調査では、高齢者の住まいとして持ち家が多い一方で、賃貸住宅に住み続ける高齢者も未だに多く、家賃だけで毎月数万円の固定費がかかり、大きな支出の一つとなっています。

このように、持ち家であっても賃貸であっても、現役時代に「老後の住居費の負担をいかにゼロに近づけるか」という計画を立てていたことが、ゆとりある老後の共通点といえます。