老後の家計は公的年金を中心に成り立っていますが、実際に生活費をまかなえるかどうかは世帯ごとに大きく異なります。

総務省の家計調査によると、65歳以上の無職世帯では毎月数万円の赤字が続いており、多くの家庭が貯蓄を取り崩して日々の生活を支えているのが実情です。

本記事では、世代ごとの収支や貯蓄額、さらに年金額の実態を紹介しながら、老後にどのような備えが必要なのかを整理していきます。

加えて、記事の後半では「貯蓄だけに頼った場合」と「資産運用を取り入れた場合」で、10年後の資産額にどの程度の差が出るのかをシミュレーション。

物価高や医療費の増加が続くなかで、これからの資産形成をどう考えていくべきかの参考にしていただけると幸いです。

1. 《年代別》65歳~75歳以上「1カ月の平均的な生活費」

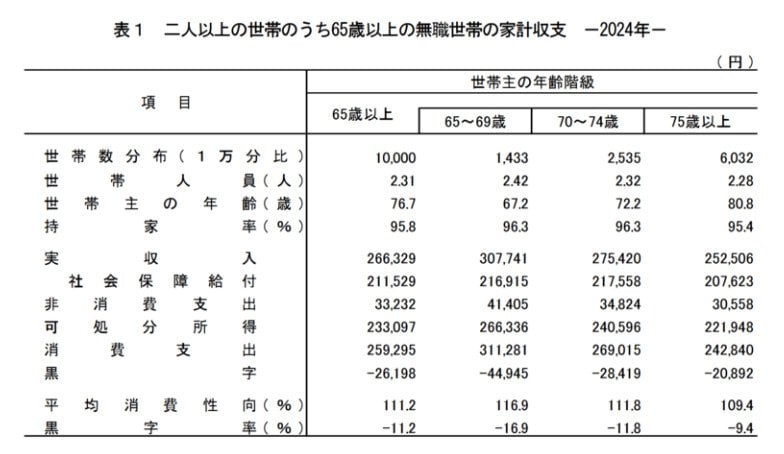

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、65歳以上・無職世帯の生活費を見てみましょう。

1.1 【65歳〜69歳】生活費の内訳

- 消費支出:31万1281円

- 非消費支出:4万1405円

- 実収入:30万7741円

- 収支:ー4万4945円

1.2 【70歳〜74歳】生活費の内訳

- 消費支出:26万9015円

- 非消費支出:3万4824円

- 実収入:27万5420円

- 収支:ー2万8419円

1.3 【75歳以上】生活費の内訳

- 消費支出:24万2840円

- 非消費支出:3万558円

- 実収入:25万2506円

- 収支:ー2万892円

65歳〜69歳の世帯では毎月約4万5000円の赤字が発生し、70歳〜74歳では約2万8000円、75歳以上でも約2万1000円の赤字が続いています。

年齢を重ねるにつれて赤字幅は徐々に縮小しているものの、どの世代でも黒字化には至っていないのが実情です。

支出面では、65歳〜69歳と比べて75歳以上になると、消費支出が約6万8000円、非消費支出が約1万1000円減少。

全体として支出は大きく減っています。

ただし、実収入も同時に約5万5000円減少しており、支出減が収入減を上回ったことで赤字幅が縮まっているに過ぎません。

つまり、75歳を超えても家計が黒字に転じるわけではなく、赤字分は金融資産を取り崩して補う必要があります。では、各世代は実際にどの程度の貯蓄を備えているのでしょうか。