2. 定額減税補足給付金「誰が・いつ・いくら」もらえる?

定額減税補足給付金は、誰がいつ、いくらぐらい受け取れるのでしょうか。3つの観点から見ていきましょう。

2.1 「誰が」給付金を受け取れる?

まずは「誰が」給付金を受け取れるのか確認します。

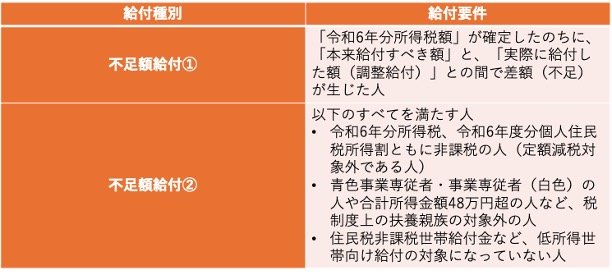

不足額給付①

- 「令和6年分所得税額」が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)」との間で差額(不足)が生じた人

不足額給付②

- 以下のすべてを満たす人

・令和6年分所得税、令和6年度分個人住民税所得割ともに非課税の人(定額減税対象外である人)

・青色事業専従者・事業専従者(白色)の人や合計所得金額48万円超の人など、税制度上の扶養親族の対象外の人

・住民税非課税世帯給付金など、低所得世帯向け給付の対象になっていない人

「不足額給付①」は調整給付の性質ゆえに発生するものです。調整給付は「推計の所得税額」をもとに支給されています。そのため、実際の税額が想定額を下回った際に、給付額が不足するのです。2024年中に子どもが生まれた人や、寄付をした人などは、対象となる可能性があります。

「不足額給付②」については、2024年の定額減税の対象とならず、2023年度・2024年度に行われた住民税非課税世帯の給付金10万円をも受け取っていない人に支給されます。

2.2 「いくら」給付金を受け取れる?

給付される金額は、「不足額給付①」が本来の給付と調整給付の差額分、「不足額給付②」は原則4万円です。2024年1月1日時点で国外に居住している場合などは、3万円に給付額が減ります。

「不足額給付①」の例として、以下の家族をモデルに受け取れる給付金額を確かめてみましょう。

- 専業主婦世帯

- 推計所得税額: 5万円

- 2024年に子どもが生まれた

- 確定所得税額:4万5000円

この場合、減税される金額(所得税分)は「3万円×2人=6万円」です。推計所得税額は5万円なので、1万円が減税しきれず、調整給付として1万円が支給されます。

その後子どもが生まれたことで、世帯主の扶養親族は配偶者と子どもの2人になります。よって、減税されるべき金額(所得税分)は「3万円×3人=9万円」となるのです。最終的な所得税額が4万5000円だった場合、調整給付として本来支給されるべき金額は「4万5000円」です。

定額減税給付金は「本来給付される金額-調整給付額」のため、3万5000円が給付金として支給されます。(計算の詳細は以下画像)

「いくら」給付金を受け取れる?5/7

筆者作成