「全世代型社会保障制度」の実現に向け、社会保険料の算定方法が見直されようとしています。

これまで年金や給与だけが対象だった保険料の計算に、いよいよ「金融所得」も含まれる議論が進行中です。

2024年から新NISAが始まり、投資を始めたシニア世代も多いなか、「株の利益が保険料に影響する」と聞いて驚いた方もいるのではないでしょうか。

本記事では、金融所得と社会保険料の関係、影響する保険料の目安、今からできる対策をわかりやすく解説します。思わぬ負担増を防ぐために、ぜひ今のうちに備えておきましょう。

1. なぜ今、金融所得が社会保険料の対象になる議論がされているのか

少子高齢化や医療費の増大を背景に、社会保障制度の持続可能性が課題となっています。

特に「全世代型社会保障制度」の構築に向け、所得に応じた公平な負担を求める動きが強まっています。

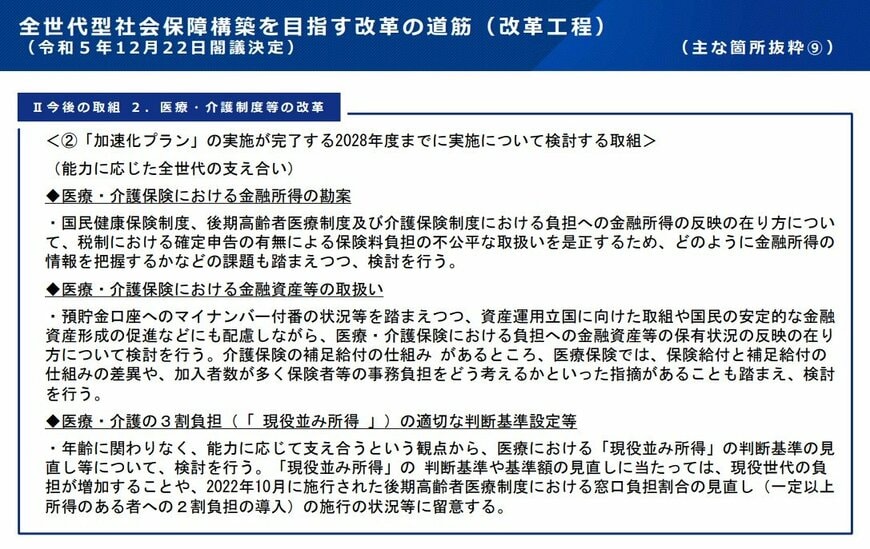

これまで、年金や給与所得など「申告ベース」で把握できる収入は社会保険料の算定に反映されていましたが、金融所得については、申告の有無で取扱いが異なるため、不公平感が指摘されてきました。

厚生労働省の資料によれば、一部の人だけが申告することで保険料が高くなる一方で、源泉徴収のみで申告しない人は保険料が低いままといった「所得が同じでも負担が違う」状態が発生しています。

こうした格差を是正し、「すべての所得に応じた負担」とするため、制度改正が検討されています。