3. 老後の生活費は毎月どれくらいかかる?

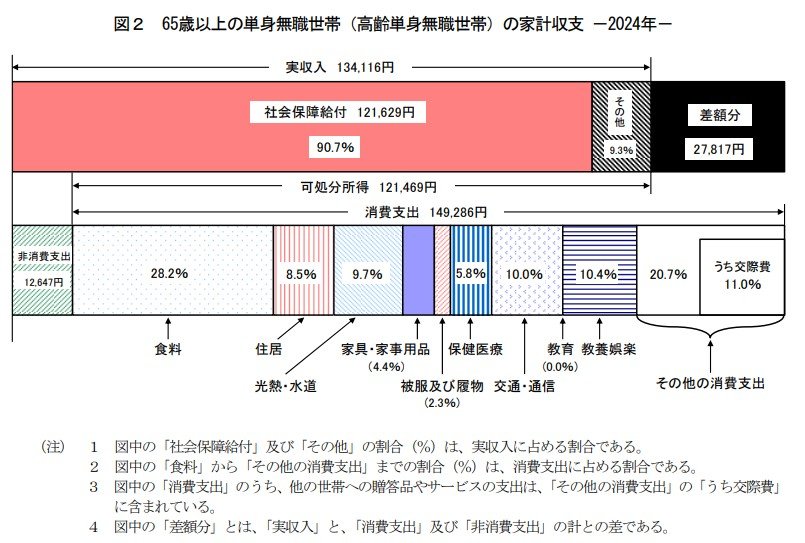

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳以上のおひとりさま世帯の生活費の平均は、毎月14万9286円です。

このほかに、社会保険料や税金などで平均1万2647円かかります。

実収入は13万4116円で、そこから社会保険料や税金などが差し引かれ、可処分所得(手取り額)は12万1469円となります。

手取り額が12万1469円で、生活費が14万9286円かかるため、毎月約3万円の赤字となる計算です。

仮に寿命が85歳だった場合、65歳からの20年間で720万円が不足します。

ただし、これは平均的な生活費だけの話であり、長期間入院することになったり介護が必要になったりするなど、まとまった費用がかかる場合には不足分がさらに増加することが予想されます。

4. ライフスタイルに合わせて「老後資金の準備」を検討しましょう

50歳代おひとりさま世帯の平均貯蓄額は、平均値は1087万円ですが中央値は30万円とされており、貯蓄の多い世帯と少ない世帯の差が大きくなっています。

貯蓄高500万円が多いのか少ないのかははっきりとは言えない状況ですが、老後の生活費を年金だけでカバーできない可能性があるため、現役時代のうちから準備しておく必要があります。

貯蓄があまり進んでいない方は、給与からの先取り貯蓄や個人年金保険などへの加入を検討するなど、将来に向けた老後資金の準備方法はさまざまです。

家計や資産の状況を踏まえ、余剰資金があり、さらに積極的に資産形成をしたいと考えている方は、新NISAやiDeCoなどの活用を検討するのもひとつの方法です。

ただし、資産運用には利益が期待できるだけでなく、価格変動リスクが伴います。

ご自身の状況に適した方法で、老後資金の準備を検討してみてはいかがでしょうか。

参考資料

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

木内 菜穂子