2. 繰下げ受給のデメリット4つ

繰下げ受給を選択することで年金額を増やすことができますが、以下のようなデメリットも存在します。

2.1 デメリット①:繰下げ期間中は年金が受給できない

繰下げ受給を選択すると、受給開始を遅らせる間は年金を受け取れません。

この間の生活費や医療費を自己資金や他の収入でまかなう必要があるため、十分な貯蓄や資金計画がないと厳しい場面があるかもしれません。

2.2 デメリット②:早期に亡くなった場合は損をする可能性がある

短命だった場合、増額分を得られる前に受給期間が終わってしまい、生涯受給額は60歳や65歳で受給を開始した場合よりも少なくなる可能性があります。

したがって、ご自身の健康状態も考慮し、受給開始時期を慎重に検討する必要があります。

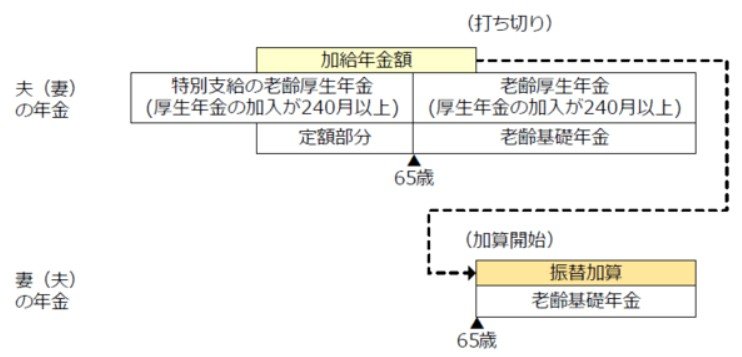

2.3 デメリット③:加給年金や振替加算が支給されない

配偶者や子どもがいる場合、加給年金や振替加算によって上乗せ支給される制度がありますが、繰下げによる待機期間中はこれらの支給が行われません。

繰下げ受給を選択しても家計全体の手取り額が減るリスクがあるため、トータルでの損得を考える必要があります。

2.4 デメリット④:税金や社会保険料の負担が増える

繰下げ受給によって年金額が増えると、税金や社会保険料の負担が増加します。

公的年金等の収入が一定額を超えると所得税や住民税がかかり、所得に応じて計算される健康保険料や後期高齢者医療保険料、介護保険料も高くなります。