今週はお盆休みで帰省や旅行、レジャーなど長期休暇を楽しんでいる方も多いでしょう。

普段よりも時間をとりやすい時期に見直したいのが「お金」のこと。

忙しい日々の中で「調べるのも、決めるのも、変えるのも時間がかかり面倒だから」と固定費や貯蓄方法等の見直しを先延ばしにしている方もいると思いますが、こういった機会で一度じっくり考えてみるとよいでしょう。

特に老後はリタイアした後は年金や貯蓄など決まった金額の中で生活していくことになりますから、今の生活はもちろん、老後についても考えて対策することは大切です。

今回は60~70歳代に視点をあてて、そのお金事情をみていきます。家計や貯蓄を左右する、月の生活費についてもみていきましょう。

1. 【無職世帯】月の生活費「65〜69歳→70〜74歳→75歳以上」でいくら変わるか

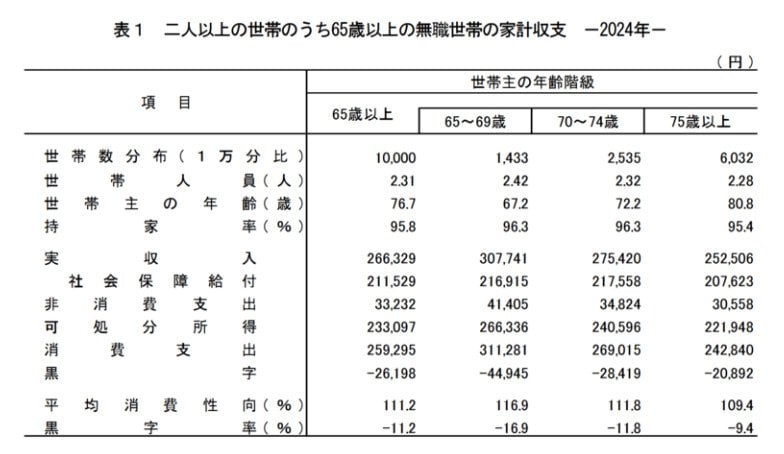

まずは総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を参考に、65歳以上・無職世帯の生活費をチェックしてみましょう。

今回は、65歳以上を3つの年齢階級に分けて確認します。

1.1 65〜69歳の月の生活費

65〜69歳の生活費は35万2686円で、内訳は以下のとおりです。

- 消費支出:31万1281円

- 非消費支出:4万1405円

実収入が30万7741円となっており、毎月4〜5万円ほどの赤字が発生する可能性があることがわかります。

1.2 70〜74歳の月の生活費

70〜74歳の生活費は30万3839円で、内訳は以下のとおりです。

- 消費支出:26万9015円

- 非消費支出:3万4824円

支出は5万円程度減少していますが、実収入も27万5420円と減っており、毎月2〜3万円程度の赤字が平均で生じています。

1.3 75歳以上の月の生活費

75歳以上の生活費は27万3398円で、内訳は以下のとおりです。

- 消費支出:24万2840円

- 非消費支出:3万558円

75歳以上の実収入は25万2506円でした。支出と実収入の差は最も小さいですが、それでも毎月2万円程度の赤字となっています。

上記は平均であり、実際には個人差が大きいので年金見込み額や生活費について確認するとよいでしょう。

また、年代によっても収入や支出は変わります。収入部分についてはいつまで働くかで変わるでしょう。

支出についても食費やレジャー費、交通費、医療費などは生活によっても変わりやすいものです。老後になって変動しやすい収入と支出についても、自身の場合を考えておくとよいでしょう。